"Ситуация с предложением

коксующегося угля на рынках Азии остается очень напряженной, несмотря на

устранение форс-мажора у BHP /9 апреля/. В то же время отраслевые издания пишут

о том, что паника начала апреля улеглась: как производители, так и потребители

начали адаптироваться к новым рыночным реалиям. Все стороны соглашаются с тем,

что во втором квартале японского финансового года /т.е. в период с июля по

сентябрь/ цены на уголь вырастут очень сильно, возможно, до $250/т /против

$200/т в первом квартале/, поскольку ситуация с недостаточным предложением и

высоким спросом уже ни у кого не вызывает сомнения. При этом называются и более

высокие цифры, т.к. спотовые цены продолжают держаться в диапазоне $250-265/т.

Между тем на этой неделе McCloskey сообщила, что ряд потребителей из Индии и

стран Европы подписали контракты на поставку небольших объемов угля по цене

$270-280/т на весь текущий японский финансовый год /апрель 2010 – март 2011

гг./. Хотя законтрактованные объемы слишком малы, чтобы рассматриваться в

качестве возможного ценового ориентира, они, тем не менее, говорят о том, что

на предстоящих переговорах по квартальным ценам во II пол. 2010 г. BHP, скорее

всего, будет отталкиваться от этого диапазона /учитывая насколько сильно цена

первого квартала /$200/т/ понизит среднегодовую цену/, а возможно, запросит и

$300/т.

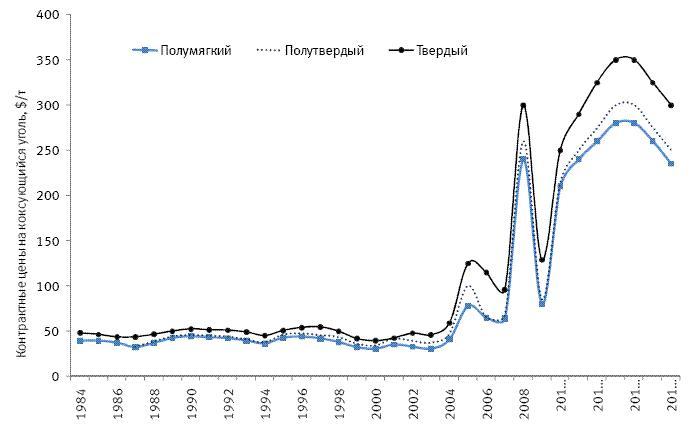

Мы по-прежнему считаем, что инвесторы

закладываются на будущие поставки коксующегося угля по $200/т /а не $300/т,

рис. 1/, что, на наш взгляд, создает серьезный потенциал для роста акций

угольных компаний.

Рис. 1. Мы полагаем, что в течение

длительного периода времени средняя цена угля будет превышать $300/т

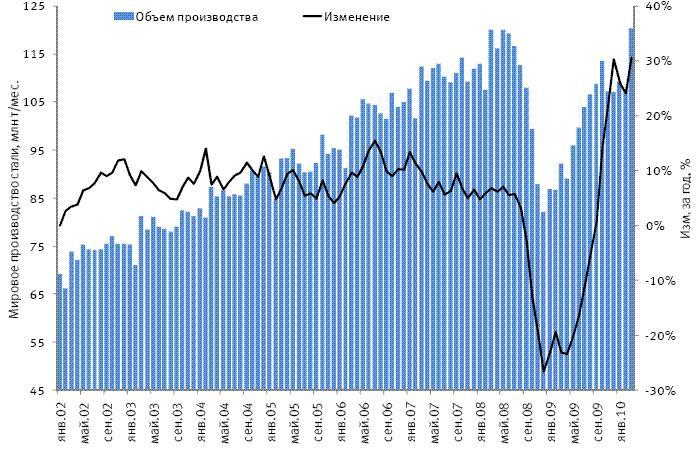

Между тем Всемирная ассоциация

производителей стали /WSA/ сообщила, что в марте мировая сталелитейная отрасль

установила новый месячный рекорд, выплавив 120.3 млн т стали, что на 30.6%

превышает уровень годичной давности /предыдущий максимум в 119.99 млн т был

зарегистрирован в мае 2008 г., рис. 2/.

Рис. 2. Мировое производство стали в марте

достигло нового максимума

Неуклонное увеличение производства стали

является ключевым фактором стремительного роста потребления и цен коксующегося

угля в последние полгода-год. Кроме того, по прогнозам WSA, в 2010 г. мировое

производство стали увеличится на 10.7% до 1.24 млрд т, превысив уровень

докризисного 2007 г., поскольку "восстановление не только началось раньше,

чем ожидалось, но и оказалось более сильным". Локомотивом этого роста,

безусловно, является Китай, хотя значительный вклад вносит и Индия, а также

другие развивающиеся рынки.

Все это подкрепляет нашу по-прежнему

исключительно позитивную оценку перспектив сталелитейного и угольного секторов.

В связи с этим мы рекомендуем инвесторам использовать любое снижение цен для

покупки, учитывая значительный потенциал роста стоимости обоих секторов".

21.04.2010 14:27 www.prime-tass.ru

|