Рынок коксующего угля в настоящее время

находится в достаточно стабильном состоянии. В Украине металлурги по-прежнему

испытывают проблемы со сбытом продукции на экспортных рынках. В таких условиях

спрос на угольное сырье ограничен, а цены остаются относительно стабильными.

В осенне-зимние месяцы 2012 г.

потребителям коксующихся углей удалось добиться достаточно серьезного снижения

цен. Этому способствовал слабеющий спрос на внешних рынках, что позволило

потребителям угля активно закупать сырье на внешних рынках и тем самым

оказывать давление на внутренних поставщиков коксующего угля.

К началу 2013 года соотношение

внутренних цен и цен на спотовых рынках ведущих мировых экспортеров оказалось

достаточно хорошо сбалансированным. Достигнутый баланс с учетом прогнозируемого

развития мирового угольного рынка позволяет надеяться на ценовую стабильность

на рынке Украины в ближайшие 1-2 месяца.

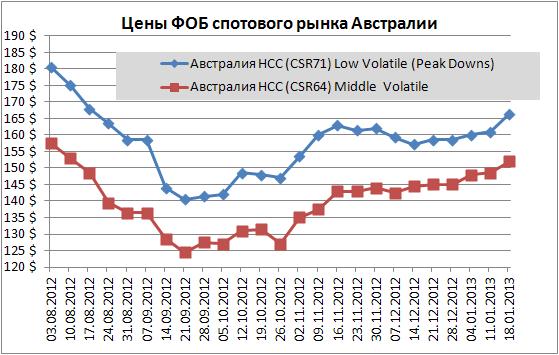

На мировых угольных рынках также превалирует

боковой тренд, хотя при внимательном рассмотрении можно заметить некоторые

различия между Атлантическим и Тихоокеанским сегментами мирового рынка. На

Тихоокеанском рынке, где традиционно доминирующие позиции занимают экспортеры

Австралии и потребителями угля из азиатских стран, спотовые цены менялись

достаточно слабо, колеблясь в декабре и самом начале января возле отметки в 160

долларов ФОБ Австралия для твердых углей с низким содержанием летучих и в

районе 145-150 долларов для среднелетучих углей более низкой твердости.

Основной спрос на этом спотовом рынке

формируется со стороны Китая. Цена спроса находится в районе 170 долларов СФР

порты Китая на твердые угли. При текущих спотовых ценах и фрахтовых ставках,

предложения производителей с доставкой в Китай составляют порядка 170-173

долларов в зависимости от размера судна, то есть цены спроса и предложения

достаточно хорошо сбалансированы. Аналогичная цена на менее твердые марки – в

районе 160 долларов СФР.

Тем не менее, нельзя не отметить, что в

последнюю неделю спотовые цены увеличились на несколько долларов. Очевидно, что

цены поползли вверх вслед за ценами на железную руду. Неясным остается вопрос,

насколько сильным и главное продолжительным окажется начавшийся подъем.

Очевидно, что если удорожание руды продолжится, это не может не затронуть

угольные цены. В то же время производители стали будут всячески сопротивляться

одновременному удорожанию двух основных сырьевых компонент. Кроме того, запасы

угля в китайских портах пока достаточны, поэтому в ближайшее время продолжение

подъема угольных цен кажется маловероятным.

Отметим, что компания BMA, крупнейший мировой

экспортер коксующегося угля, в рамках своих месячных контрактов предлагает цены

на февраль примерно на 4 доллара выше январских. Такое предложение можно

расценивать как некую оценку масштаба роста цен в ближайший месяц.

Отметим также, что синоптический прогноз

на ближайшие месяцы обещает сухое лето в Австралии. Учитывая, что проливные

дожди в этот период (декабрь—февраль) уже неоднократно дестабилизировали

угледобычу и экспорт угля из Квинсленда, что отражалось напрямую на ценах,

данный прогноз можно рассматривать как стабилизирующий фактор для развития

угольного рынка в ближайшие месяцы.

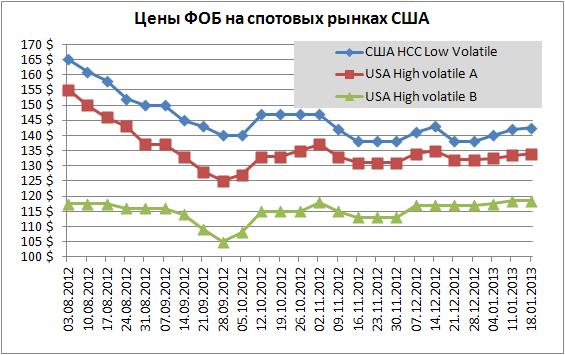

Обстановка на Атлантическом сегменте

выглядит более спокойной. Основной потребитель угля, Европа, все еще находится

в подавленном слабым спросом состоянии. Как следствие, спотовые экспортные цены

в США движутся в горизонтальном коридоре.

Существенное различие в экономическом

фоне на Тихоокеанском и Атлантическом сегментах угольного рынка предопределило

временный отрыв этих сегментов друг от друга. Спрос на уголь из Австралии

провалился на европейском рынке, а уголь из США теряет позиции на рынке Азии,

поскольку американские экспортеры, стараясь сбалансировать спрос и предложение,

снижают объемы своего предложения на ослабевшем рынке.

www.delphicasteel.com DELPHICA для UGMK.INFO 22.01.13 |