Континет Сибирь - Главными особенностями

экономики Кузбасса остаются высокий экспортный потенциал и подавляющее

преобладание в его промышленности вертикально интегрированных холдингов

национального и транснационального масштабов. Это предопределяет сильную

зависимость от внешнеторговой конъюнктуры и волюнтаризм в ценообразовании,

недоинвестирование в развитие и деградацию регионального банковского сектора.

Кризис выступил лишь мультипликатором последствий «машинальной» интеграции в

мировой рынок. И для простого восстановления промышленного производства до

докризисного уровня может потребоваться не один год стабильного роста. Первым

из них уже стал 2010-й.

Рост или спад?

По мнению правительства, озвученному

министром финансов еще летом прошлого года, из кризиса мы вышли. Сегодня,

следовательно, живем после кризиса. Эмоционально это очень объяснимо: уже тогда

и слово, и сам кризис очень надоели. Намного приятнее думать и говорить о

темпах роста. Тем более что темпы роста, конечно, есть. Относительные

показатели вообще всегда предоставляют возможность о росте говорить. Особенно

по отношению к яме, в которую российская экономика угодила два года назад.

Только где мы находимся сегодня? Уже за ямой или все еще в ней? Ответить на

этот вопрос мы попробуем на примере двухлетних итогов развития одного из промышленных

флагманов Сибирского федерального округа — Кемеровской области.

Как мы уже писали («КС» № 27 от

16.07.10, Кемеровская область исторически является одним из наиболее развитых

регионов Сибири, национальным лидером по добыче полезных ископаемых и

крупнейшим экспортером в СФО. За 9 месяцев 2010 года оборот кемеровских

предприятий (по полному кругу) превысил 1 трлн 13 млрд рублей, и по его

номинальной величине Кузбасс вновь вплотную приблизился к Красноярскому краю (1

трлн 176 млрд рублей).

Основой экономики этих ключевых регионов

Сибири является промышленное производство, по обороту которого они кратно

превосходят другие регионы СФО. При этом в Красноярском крае наибольший вклад в

консолидированный промышленный оборот вносит обрабатывающая промышленность

(около 57%), а в Кемеровской области — добывающая (около 47%). С учетом доли

промышленности в обороте всей кемеровской экономики (56–58%) в дальнейшем

именно промышленности мы и уделим главное внимание.

Колоссальные запасы полезных ископаемых,

высокий уровень развития угольной и металлургической промышленности уже давно

предопределили интеграцию крупнейших угольных и металлургических предприятий

региона в холдинги национального и транснационального масштаба. С одной

стороны, это обеспечило кемеровской промышленности максимально широкий рынок

сбыта и финансовую поддержку со стороны крупных ФПГ, а с другой — резко

повысило зависимость региональной экономики как от мировых цен на уголь и

металл, так и от инвестиционной активности холдингов, контролирующих крупное

промышленное производство в Кузбассе.

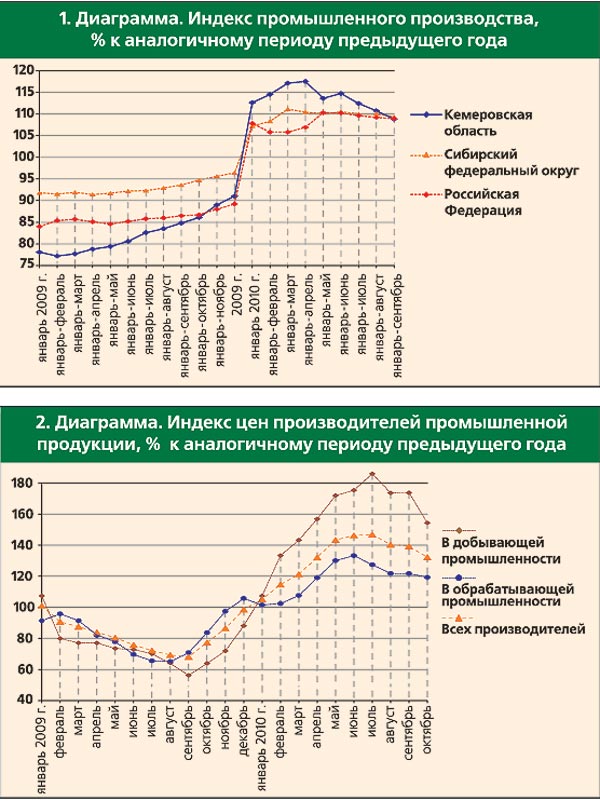

По обороту своей промышленности за

январь–сентябрь 2010 года (573,5 млрд рублей) Кемеровская область заняла 2-е

место в СФО вслед за Красноярским краем (665,7 млрд рублей), а региональный

индекс промышленного производства составил 108,8% к аналогичному периоду 2009

года. Это примерно соответствовало среднему индексу промышленного производства

в федеральном округе (109,3%). Однако если рассмотреть весь период с начала

острой фазы кризиса, то можно увидеть, что динамика промпроизводства в Кузбассе

была крайне неравномерной.

После небывалого взлета в январе–сентябре

2008 года, на начальной стадии экономического кризиса (в IV квартале 2008-го и

I квартале 2009 года), ознаменованной беспрецедентным падением спроса на уголь

и металл, выраженно специализированная промышленность Кузбасса по темпам своего

роста почти мгновенно оказалась в худшем положении среди регионов СФО.

Достаточно сказать, что в ноябре индекс промышленности не превышал 77%, а в

декабре — 80% к тем же месяцам предыдущего года. Не лучше складывалась ситуация

и в I квартале 2009 года.

Однако после обвального спада уже к

апрелю 2009 года наметилось постепенное восстановление промышленного

производства. В IV квартале 2009 года индекс его физического объема догнал

средние показатели по России, а в I квартале 2010 года регион даже вышел в

число национальных лидеров по этому показателю. Впрочем, уже со II квартала

2010 года можно было наблюдать очередное падение этого индекса (диаграмма 1) на

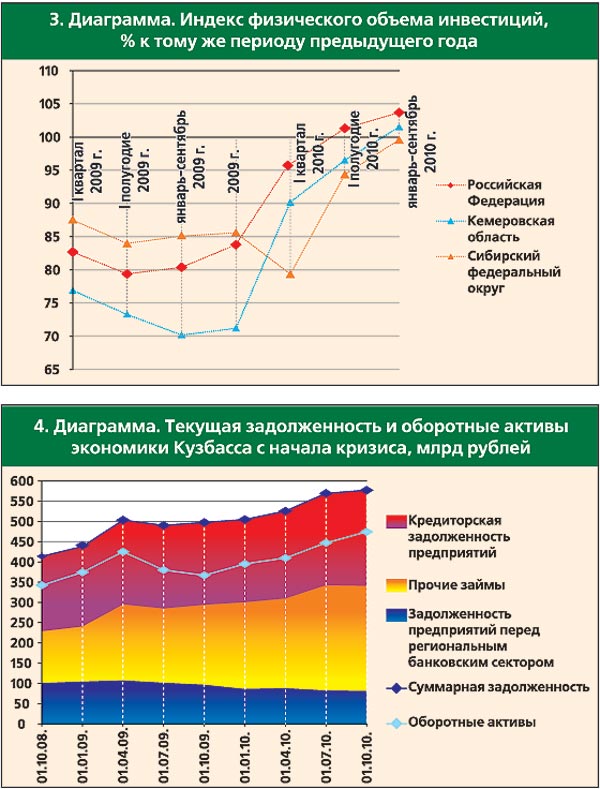

фоне интенсивного роста цен на промышленную продукцию кемеровских производителей

(диаграмма 2).

Ясно отображая сезонные особенности

развития производства в относительно благоприятные периоды, в кризисных

условиях индекс физического объема к аналогичному периоду предыдущего года, на

наш взгляд, является не слишком удачным индикатором, поскольку «эффект базы»

может полностью исказить представление о текущем состоянии производства. Так,

например, рекордный индекс промышленного производства Кузбасса в январе–апреле

2010 года гораздо больше говорит о глубине промышленного спада, имевшего место

в базовый период, чем о высоких достижениях кемеровской промышленности.

Вообще надо с осторожностью использовать

данные Госкомстата (ФСГС) за разные периоды. К примеру, изменения в методике

расчета индекса промышленного производства делают несопоставимыми данные,

рассчитанные в 2010 году по новой методике, с данными, рассчитанными за 2009

год. Этим и объясняется невероятный и синхронный рост индекса в январе 2010

года по Кузбассу, СФО и стране в целом (диаграмма 1) — в период, когда

промышленность ежегодно переживает наиболее глубокий сезонный спад. К

сожалению, ФСГС пока не пересчитало данные за предыдущие периоды.

В каком же состоянии промышленное

производство в Кузбассе находится сегодня? Достаточно наглядно его истинные

координаты отражают абсолютные показатели. В номинальном выражении оборот

кемеровской промышленности за январь–октябрь 2010 года составил почти столько

же, сколько за предкризисные январь–сентябрь 2008 года (573 млрд против 577

млрд рублей). Однако, если учесть инфляцию цен производителей промышленных

товаров, индекс которой за январь–сентябрь 2010 года составил 127,4%, и их

дефляцию в январе–сентябре 2009 года (93,2%), то легко увидеть, что в

сопоставимых ценах этот оборот составляет около 84% к аналогичному периоду докризисного

2008 года.

Впрочем, с учетом глубины спада, который

испытала промышленность Кузбасса на первом этапе кризиса, январь–сентябрь 2010

года следует признать для нее весьма успешными. Ведь всего год назад (за

январь–сентябрь 2009 года) оборот региональный промышленности составлял лишь

403 млрд рублей, или 75% к докризисному периоду в сопоставимых ценах.

Таким образом, на вопрос, восстановилось

ли промышленное производство в Кузбассе, дать утвердительный ответ нельзя до

сих пор. Оно еще заметно отстает от докризисного уровня, на простое достижение

которого, возможно, потребуется не один год стабильного роста. К сожалению, как

раз реального промышленного роста (за исключением короткого периода в

январе–сентябре 2008 года) не наблюдалось и в предкризисные годы — в силу

неустойчивости конъюнктуры, исчерпания производственных мощностей и

хронического недоинвестирования в их модернизацию и расширение.

Ловушка номер два

Совершенно не случайно в нашем обзоре мы

обращаемся к предыстории развития промышленности Кузбасса накануне кризиса. Как

известно, история заставляет платить за плохо выученные уроки. А особенности

развития кемеровской промышленности в 2010 году во многом напоминают

предкризисную ситуацию.

Лебединая песнь, которую спела

промышленность Кузбасса в преддверии кризиса (номинальный прирост оборота добывающей

промышленности за 9 месяцев 2008 года составил 59%, обрабатывающей — 45%),

заставила пристальнее взглянуть и на источники такого роста. Оказалось, что при

экстраординарном росте номинального оборота индекс производства в добывающей

промышленности тогда составлял всего 102%, а в обрабатывающей — 103%. Таким

образом, практически весь рекордный номинальный прирост в предкризисный период

шел за счет беспрецедентного роста цен производителей (в добывающей

промышленности — более чем вдвое, в обрабатывающей — на 49% с начала 2008

года).

Безусловно, свою роль в таком росте цен

на продукцию угледобывающих и металлургических предприятий Кузбасса в тот

период могла сыграть и мировая конъюнктура цен на сырье. Однако большую часть

своей продукции угольщики и металлурги Кемеровской области поставляли и

поставляют на внутренний рынок, и возникший тогда беспрецедентный межотраслевой

дисбаланс цен не мог не осложнить положение потребителей их продукции. Это

крайне негативно сказалось сначала на рентабельности их бизнеса, а в скором

времени — и на их платежеспособности. С учетом же того, что в производстве

энергетических углей, кокса и некоторых других видов промышленного сырья

Кузбасс для многих потребителей является естественным монополистом, вклад

Кузбасса в раскрутку кризиса неплатежей в России нельзя недооценивать. Особенно

если вспомнить, что потребителями продукции его промышленности являются системообразующие

отрасли — энергетика, металлургия и ЖКХ.

Ударив по потребителям, рост цен

производителей бумерангом к ним же и вернулся — неплатежами за поставки. В

результате инфляция цен производителей уже в IV квартале 2008 года стремительно

сменилась ощутимой дефляцией, которая сохранялась почти год — до сентября 2009

года (диаграмма 2). Однако с IV квартала 2009 года на фоне восстановления

внутреннего спроса на продукцию промышленности Кузбасса ценовая ловушка, в

которую попала кемеровская экономика накануне кризиса, похоже, раскрывается

перед нею вновь.

Можно ли ее избежать? Посмотрим правде в

глаза. Рентабельность в добыче топливно-энергетических ископаемых за 9 месяцев

2010 года уже достигла 28%. Именно эта отрасль сформировала более 71%

сальдированной прибыли всей региональной экономики. На наш взгляд, при такой

доходности бизнеса, сохранении спроса и невозможности быстро нарастить объемы

производства собственник любыми средствами будет стремиться к повышению цен на

свою продукцию. И в октябре 2010 года индекс цен в добывающей промышленности

региона уже превысил 155% к октябрю 2009 года.

Дальнейшие комментарии излишни. Спрос на

сырье будет всегда — пока не наступят очередные кризис доходности и последующий

дефолт у потребителей сырья. Кроме того, используя естественные преимущества, в

условиях ухудшения мировой конъюнктуры любой монополист всегда стремится

компенсировать недополученную прибыль от экспорта за счет взвинчивания цен на

внутреннем рынке. При этом, забывая о сохранении платежеспособного спроса,

уровень приемлемой рентабельности он снова может нарисовать себе сам.

Две экономики одного региона

Очевидно, что вертикально

интегрированные холдинги, бизнес которых во многом ориентирован на внешний

рынок, сегодня формируют львиную долю оборота кемеровской экономики. Однако

именно они несут и наибольшие риски для региона, избежать которых невозможно

без развития внутреннего рынка и диверсификации региональной экономики. По сути

в Кузбассе параллельно существуют две экономики, не слишком связанные между

собой. Первую из них формируют построенные в советские годы и вошедшие в

вертикально интегрированные холдинги крупнейшие промышленные предприятия

Кузбасса, а вторую — «самодеятельный» региональный бизнес, ради которого якобы

и был запущен капитализм в России. По своему формату преимущественно это бизнес

малый.

Доля субъектов малого бизнеса в обороте

промышленности Кузбасса невелика и составляет около 5%, однако он обеспечивает

более 2/3 оборота розничной и 1/3 оборота оптовой торговли, существенную долю

оборота сельского хозяйства и других непрофильных для региона производств, 1/5

занятости в организациях и 1/3 региональных инвестиций. Однако без качественно

иного уровня содействия развитию своей «второй экономики» Кузбасс может

навсегда остаться в положении региона, будущее которого всецело зависит от

погоды на мировом рынке сырья, готовности владельцев транснациональных холдингов

к инвестициям в регионе и их способности ограничивать сиюминутные аппетиты.

Инвестиции

Во всем мире естественным выходом из

кризиса считается наращивание инвестиций в модернизацию и повышение

эффективности производства. Мог ли реализоваться этот сценарий в Кузбассе?

Обвальный спад платежеспособного спроса

на продукцию кемеровских предприятий, стремительное «схлопывание» кредитного

рынка в начале кризиса и необходимость использования собственных средств на

поддержание текущей деятельности, казалось, просто не оставляли ресурсов на

поддержание прежнего уровня инвестиций, а рассчитывать на привлечение

долгосрочных (инвестиционных) ресурсов тогда вообще представлялось нереальным.

Однако такие возможности все же, наверное, были. Только не у самих кемеровских

предприятий, а у холдингов, ими владеющих. Но наращивать инвестиции в добычу и

переработку полезных ископаемых в условиях глобального падения цен на сырье

транснациональные холдинги, контролирующие кемеровскую промышленность, захотеть

вряд ли могли.

В результате индекс физического объема

инвестиций (диаграмма 3) по итогам IV квартала 2008 года составил лишь 3/4 к

аналогичному периоду предыдущего года и продолжал снижаться еще год, хотя

постепенное восстановление производства в Кузбассе началось еще в апреле 2009

года (диаграмма 1). Важно отметить, что понижательная тенденция индекса

физического объема инвестиций (диаграмма 3) изменилась в пользу роста лишь в IV

квартале 2009 года — синхронно с началом очередного витка роста цен на сырье

(диаграмма 2), в частности — на продукцию кемеровской добывающей

промышленности.

Как и при анализе промышленного роста,

при рассмотрении динамики инвестиций за два кризисных года индекс физического

объема к аналогичному периоду предыдущего года является не самым удобным показателем.

Его стремительный рост в 2010 году (диаграмма 3) в большей мере отражает

глубину сокращения инвестиций в базовый период и мало говорит о текущем

положении дел.

Изменилась ли реальная ситуация с

инвестициями в экономику Кузбасса в 2010 году по сравнению с 2009 годом и

докризисным периодом? Для ответа на этот вопрос, на время даже упустив из виду

влияние инфляции, можно просто сравнить абсолютные показатели. В

январе–сентябре 2010 года на развитие экономики Кузбасса (по полному кругу

организаций) было направлено 77 млрд рублей инвестиций в основной капитал —

ровно столько, сколько за январь–сентябрь провального 2009 года. Даже без учета

инфляции это означает сокращение номинальных инвестиций на 1/4 по сравнению с

аналогичным периодом докризисного 2008 года (около 106 млрд рублей). Реальное

же их снижение — около 1/3 к докризисному уровню.

За январь–сентябрь 2010 года объем

инвестиций подрос лишь в 15 из 34 муниципальных образований, в областном центре

инвестиции в основной капитал составили 92%, и лишь в Новокузнецке наблюдалось

определенное улучшение положения (110% к январю–сентябрю провального 2009

года). Напомним, что по итогам 2009 года инвестиции сократились в 30 из 34

муниципальных образований, в областном центре составили лишь 71% к уровню 2008

года, а в Новокузнецке — всего 66%.

Достаточен ли такой уровень инвестиций

для развития промышленности Кузбасса? Например, в сопоставимом по масштабам

промышленного производства Красноярском крае за январь–сентябрь 2010 года

инвестиции в основной капитал оказались в 2,2 раза выше, чем в Кемеровской

области (170 млрд против 77 млрд рублей). И, на наш взгляд, существующие

масштабы и динамика инвестиций в основной капитал не дают никаких оснований для

оптимизма по поводу быстрого восстановления промышленности Кузбасса.

Колоссальное недоинвестирование в развитие производства в 2009-м и 2010 году

еще долго будет сказываться на эффективности кемеровской промышленности, что и

в дальнейшем рискует спровоцировать собственников крупнейших кемеровских предприятий

искать удачи в манипуляции отпускными ценами, а не в модернизации производства.

Завершая разговор об инвестициях, нельзя

не отметить, что все сокращение инвестиций по сравнению с 2008 годом было

«обеспечено» крупным бизнесом. В номинальном выражении инвестиции в капитал

крупных и средних предприятий Кузбасса за январь–сентябрь 2010 года составили

всего 52 млрд рублей против 80 млрд за январь–сентябрь 2008 года. При этом за

два кризисных года доля крупных и средних предприятий в региональных

инвестициях сократилась с 81% до 68%, тогда как доля субъектов малого бизнеса

выросла с 19% до 32% в условиях абсолютного роста инвестиций в их капитал. На

наш взгляд, это сравнение весьма убедительно говорит об уровне инвестиционной

активности крупнейших холдингов в Кузбассе. Хотя в данном случае логичнее

говорить не об активности, а об инвестиционной пассивности и хроническом

недоинвестировании базовых отраслей промышленности региона.

Оборотные активы и их источники

За январь–сентябрь 2010 года

сальдированный финансовый результат предприятий Кемеровской области (без

субъектов малого предпринимательства, банков, страховых и бюджетных

организаций) составил 54,1 млрд рублей (65% организаций получили прибыль в

размере 70,2 млрд рублей и 35% организаций понесли убыток на 16,1 млрд рублей).

Это неизмеримо лучше убытков, которые крупный и средний региональный бизнес нес

в I и II кварталах 2009 года, и в 7,3 раза лучше сальдированной прибыли за январь–сентябрь,

хотя еще заметно недотягивает до финансового результата в период предкризисного

«перегрева» региональной экономики.

Высокая доходность бизнеса всегда

стимулирует предприятия наращивать оборотные активы. Они интенсивно росли как

до кризиса, так и на его начальном этапе, пока промышленность Кузбасса не

столкнулась с резким падением рентабельности во II и III кварталах 2009 года.

Именно в этот период можно было наблюдать почти уникальное для экономики

Кузбасса явление — временное (и ощутимое) сокращение оборотных активов,

которое, впрочем, вскоре снова сменилось быстрым ростом после улучшения

конъюнктуры (диаграмма 4).