// В мировой практике использование угля

более чем актуально

Характерной приметой десятилетия

является повышение интереса глобальной энергетики к углю. Это можно понять –

запасов твердого топлива в мире в 4–5 раз больше, чем нефти, и их хватит на два

столетия. Тенденция не обошла и нашу страну.

Запасы полезных ископаемых в России

вполне соразмерны территории, хотя и не существует консенсуса по их

коммерческой оценке. По оценкам специалистов РАН выявлены, разведаны и

предварительно оценены запасы полезных ископаемых, потенциальная денежная

ценность которых в текущих мировых ценах составляет около 30 трлн. долл. Из них

32,2% приходится на долю газа, 23,3% – на уголь и горючие сланцы, 15,7% – на

нефть. На рудное сырье – 14,7%, в том числе 6,8% – на черные металлы, 6,3% – на

цветные и редкие металлы и 1,0% – на золото, платину, серебро и алмазы.

Значительно выше (140,2 трлн.)

оценивается прогнозный потенциал. В его структуре полностью доминирует твердое

топливо (79,5%), далее следуют газ (6,9%) и нефть (6,5%). На долю всех

остальных видов полезных ископаемых приходится в совокупности 7,1%. Такое

разительное отличие прогнозов от балансовых запасов обусловлено в первую

очередь колоссальными прогнозными запасами углей на азиатской территории

России. Пессимисты допускают, что разведанные запасы правильнее оценивать в

5–10 трлн. долл., а прогнозные – не дороже разведанных.

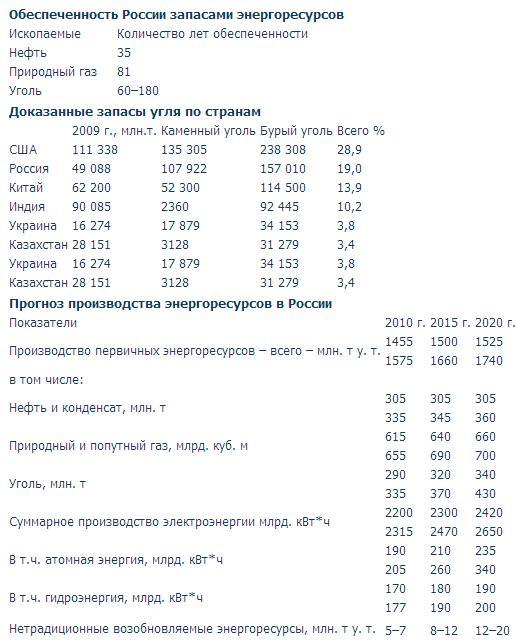

В России сосредоточено 5,5% мировых

запасов угля, более 200 млрд. тонн. Большая часть находится в Сибири в области

вечной мерзлоты. 70% приходится на запасы бурого угля. Имелся дефицит

коксующихся углей – не менее 10 млн. тонн, что связано с выбытием добывающих

мощностей в Воркуте и Кузбассе.

Последнее десятилетие добыча падала и

сейчас складывается следующим образом (млн. тонн): 1990 год (РСФСР) – 395, 2004

год – 282, в том числе 76,1 млн. тонн на экспорт, 2005 год – 299, из них 79,61

млн. тонн на экспорт. 2006 год – 310, 2009 год – 301. В связи с высокими

мировыми ценами на газ российское правительство намеревалось увеличить долю

угля в топливном балансе РАО «ЕЭС» до 34% к 2010 году, однако планы не сбылись.

Стоимость добычи сильно различается, так

как сильное влияние оказывают качество угля и стоимость транспортировки. В

целом по России цены колеблются от 60–400 руб. за тонну (2000 год) до 600–1300

руб. за тонну (2008 год). На мировом рынке цена тоже колеблется: в 2008 году

она достигала 300 долл. за тонну, затем в 2010 году снижалась до 100–150 долл.

за тонну.

В 2005 году доля угля в энергобалансе

страны составляла около 18% (в среднем по миру 39%), в производстве

электроэнергии – немногим более 20%. Доля угля в топливном балансе РАО «ЕЭС»

составила в 2005 году 26%, а газа – 71%. В настоящее время основными

направлениями использования угля являются электроэнергетика (до 60%),

коксохимическое производство (10–30%), коммунально-бытовые нужды (5–10%) и другие.

Другой выход для экономики угледобычи –

увеличение экспорта. Однако ближайшие соседи России обеспечены запасами угля,

равно как и главный потребитель энергоресурсов – США. Последние в 2007 году

практически прекратили импорт угля.

Ограничения угольного импорта в полной

мере относятся к Европе как нашему главному рынку сбыта энергоресурсов. 80%

полезных ископаемых субконтинента Европы составляет именно твердое топливо:

каменный и бурый уголь, торф и нефтяной сланец, качество которых варьируется по

месторождениям, а добыча и транспортировка стоят дорого.

Считается, что в Европе уголь потерял

свое значение как источник энергии. Это не так или не совсем так. Можно

полагать, что почти избавилась от угольной зависимости Франция (за счет атомной

энергетики) и Италия (импорт нефти из Ливии). Но и сейчас 15% энергетики стран

ЕС и 24% энергетики США базируются на угле. Он занимает третье по значимости

место после нефти и газа. Соответственно эти страны импортируют большие массивы

угля, преимущественно для электроэнергетики. Кстати, треть мощностей

электростанций Великобритании работает на российском угле.

Общее потребление твердого топлива в ЕС

в 2005 году составил 350 млн. тонн условного топлива (т у. т.), к 2020 году

этот показатель должен составить 450 т у. т.

В настоящее время в ЕС добывается 60

млн. т у. т. угля, что составляет 5% мировой добычи. После расширения ЕС объемы

добычи угля на его территории возросли более чем вдвое. Однако сложные

геологические условия и традиционно высокие требования в социальной сфере

делают европейский уголь неконкурентоспособным по сравнению с его импортом из

США, Австралии, Южной Африки или Колумбии. Средняя цена производимого в ЕС угля

в 3–4 раза превышает цену на мировом рынке (150 долл. за 1 т у. т. по сравнению

с 40 долл.), что заставляет производителей либо сворачивать производство

(Португалия, Бельгия, Франция, Германия и Испания), либо внедрять новые технологии

для повышения конкурентоспособности отрасли (Великобритания). Доля потребления

угля в развитых странах варьируется от 24% в США до минимально 5% во Франции. В

последней основную угольную нагрузку восприняли атомные электростанции.

Соответственно велика и доля импорта угля. Главное ограничение для этого –

экология.

Страны ЕС реализуют программу развития

возобновляемых источников энергии, имея целью покрыть ими к 2010 году 20%

потребностей в электроэнергии и 12% совокупного спроса на энергию. Вновь встает

вопрос сравнительной эффективности возобновляемых источников и угля.

Преимущество угля относительно нефти и

газа – географическое разнообразие источников поставок и сравнительная

стабильность цен. Плюс и в том, что перевозки морским и речным транспортом (90%

угля на мировом рынке транспортируется морем) не несут опасности окружающей

среде, как в случаях с нефтью и газом. Уголь – единственный энергоресурс,

который исключен из списка опасных продуктов при морских транспортировках: нет

нефтяных пятен, утечек из газо- и нефтепроводов, опасности радиоактивного

поражения при перевозке радиоактивных веществ и сложности транспортных

перегрузок в ряде транзитных зон (например, на Босфоре). Стоимость тонны

условного топлива угля в большинстве случаев является самой низкой по сравнению

с мазутом и газом.

Основная трудность использования угля

состоит в высоком уровне выбросов от его сжигания – газообразных и твердых

(зола). Впрочем, в Европейском союзе 50% таких выбросов вызвано потреблением

нефти, 22% – природного газа и лишь до 28% – угля. Помимо этого для хранения

угля требуются большие площади; он затратен в транспортировке на значительные

расстояния, часто требует нескольких перегрузок и использования железных дорог.

По сравнению с нефтью и газом уголь обладает более низкой теплоемкостью, его

сжигание сильнее загрязняет окружающую среду.

В большинстве развитых стран, включая

Россию, действуют жесткие требования по уровню выбросов, допустимых при

сжигании угля. В странах ЕС используются жесткие штрафные санкции к ТЭЦ,

превышающим нормы (вплоть до 50 евро за каждый выработанный МВт-ч

электроэнергии). Выходом из ситуации является использование различных фильтров

(например, электрофильтров) в газоходах котлов либо сжигание угля в виде

водоугольных суспензий. Однако все эти технологии не выдерживают условий прямой

конкуренции и могут применяться лишь под прикрытием экологических налогов.

С использованием угля связано усиление

парникового эффекта. Согласно статистическим данным и результатам научных

исследований, начиная с 1990 года глобальное потепление ускорилось. Земная

поверхность нагрелась в среднем на ?0,3–0,6оС. В результате уровень воды в

океанах поднялся на 10–25 см. За последние полстолетия толщина льдов стала в

среднем меньше на 40%. Уголь вносит наибольший (после автомобилей) вклад в эту

экологическую угрозу.

Основным источником антропогенных

выбросов СО2 является сжигание ископаемого топлива. Впрочем, уголь занимает в

этом не первенствующее место. Выбросы СО2 от потребительского сектора занимают

в общем балансе 37%, транспортный сектор дает 28% (в том числе автомобили –

84%, авиация – 13%), домашние хозяйства – 14%, промышленность – 16% и сектор

услуг – 5%. Наибольшую угрозу несет автотранспорт: приблизительно 90%

прогнозируемого роста эмиссии СО2 в период до 2020 года произойдет от этого

сектора.

Наращивание потенциала угольной отрасли

имеет главной целью снизить риски в энергообеспечении, но также и поддержание

занятости в «старых» угольных бассейнах. Главные из них – Кузбасс, Печорский,

Канско-Ачинский, Подмосковный (буроугольный), Южно-Сахалинский и другие, а

перспективные: Тунгусский, Ленский, Таймырский, которые входят в 10 бассейнов

мира. Экономическая эффективность добычи угля из «старых» бассейнов зависит от

технологий.

Наиболее интенсивно разработка угля

ведется в Сибири, здесь размещаются крупнейшие угольные бассейны. Кузнецкий

угольный бассейн (Кузбасс) – одно из крупнейших угольных месторождений мира –

располагается на юге Западной Сибири на территории Кемеровской области. На

территории бассейна 58 шахт и более 30 разрезов. По качеству угли Кузбасса

относятся к числу лучших углей. Преобладающая мощность пластов угля от 1,3 до

4,0 м, но имеются пласты до 30 м. Максимальная глубина угольных шахт не

превышает 500 м (средняя – 200 м).

Минусинский угольный бассейн в

Республике Хакасия. По оценкам геологов, запасы угля на данной территории

составляют 2,7 млрд. тонн. Добыча угля в бассейне ведется в разрезах и шахтах.

Перспективны два крупнейших

месторождения в труднодоступных районах Восточной Сибири. Эльгинское

месторождение, находящееся на юго-востоке Республики Саха (Якутия) в 415 км к

востоку от города Нерюнгри, является наиболее перспективным для открытой

разработки. Площадь месторождения составляет 246 км. Эльгинский уголь с помощью

специальной технологии можно обогатить, что позволит получить продукт,

отвечающий мировым стандартам. Элегестское месторождение в Республике Тува обладает

запасами около 20 млрд. тонн. Большая часть запасов (около 80%) находится в

одном пласте толщиной 6,4 м. Наибольшей мощности добыча угля здесь должна достигнуть

примерно в 2012 году.

Из географии угольных бассейнов следует,

что массовые поставки угля в Западную Европу возможны лишь морским транспортом

через Ледовитый океан, то есть требуют больших инвестиций на создание

внесезонных судов ледового класса и повышенных (минимум в три раза по сравнению

с теплыми морями) затрат на их эксплуатацию. Даже относительно близкие к

потребителям месторождения (Кузнецкое и Канско-Ачинское) находятся на

расстоянии более 3 тыс. км от ближайших портов. Угли здесь глубокого залегания,

дорогие, а плечи доставки по железной дороге делают их поставки в Европу

заведомо неэффективными... В связи с данными обстоятельствами конкурентность

угледобывающей промышленности России на рынках Западной Европы невелика.

Крупным рынком для восточносибирских углей мог бы стать Китай, но там имеются

собственные месторождения и развитая промышленность.

Месторождения угля нашей страны по критерию

эффективности их разработки размещаются на крайнем фланге (замыкающие затраты в

энергетических инвестициях), и этот факт вписывается в общую геополитическую

концепцию, суть которой в том, что Россия неконкурентоспособна на мировом и

европейском рынках энергоресурсов уже в силу своих географических и

природно-климатических условий.

Почти 95% территории России расположены

севернее широт Центральной Европы и даже северной границы США, там, где

нормальное для Америки и стран ЕС товарно-рыночное производство, как правило,

нерентабельно. Причина – возрастание затрат до семи раз по сравнению с районами

умеренного климата и массового проживания людей. Однако именно в этих районах

находится 60–95% важнейших ресурсов России: энергоносителей, редких металлов,

золота, леса. Внутриматериковое расположение месторождений энергоресурсов,

отдаленное на тысячи километров от районов потребления, обусловливает

неизбежность транспортировки всех энергоресурсов почти целиком по суше (в

лучшем случае – трубопроводами).

Конкурентность экспорта российских

электроэнергетических ресурсов от ГРЭС, работающих на угле, также невелика. При

передаче энергии ТЭС, работающих на нефти и газе, транспортные издержки

аналогичны или выше совокупной стоимости трубопроводного транспорта нефти и

газа. Разумеется, это не исключает экспорт избыточных мощностей ГРЭС и ТЭС,

например в приграничные районы Китая, и особенно при «ножницах» внутренних и

экспортных цен, но тенденции данный факт не изменяет.

Итак, значительная часть разведанных

ресурсов России, а тем более перспективных, – это уголь Восточной Сибири,

заведомо не имеющий внутреннего потребителя и неконкурентный на мировом и

особенно европейском рынках. В России не так уж много месторождений

энергетических ресурсов, пригодных для разработки в условиях свободного рынка,

а тем более – конкурентных на мировых рынках Европы. Поэтому топливно-энергетический

баланс России на перспективу изменится несущественно.

Пропорции российской энергетики должны

несколько измениться за счет увеличения нетрадиционных источников (до четырех

раз), стабилизации добычи нефти и газа.

Общий объем капитальных вложений в

реконструкцию и развитие энергетического сектора до 2020 года может составить

от 400 до 510 млрд. долл.:

в газовой отрасли – от 170 до 200 млрд.

долл.,

в нефтяном комплексе – около 230–240

млрд. долл. (средства ОАО «Газпром», нефтяных компаний и инвесторов),

в электроэнергетике – 120–170 млрд.

долл., в том числе на строительство и модернизацию генерирующих мощностей

100–140 млрд. долл., 20–30 млрд. долл. на развитие электрической сети (капитал

электрических компаний и инвесторов),

в угольной промышленности – около 20

млрд. долл. (средства инвесторов, частных угольных компаний и федерального

бюджета),

в теплоснабжении – около 70 млрд. долл.

(средства региональных и муниципальных бюджетов и инвесторов, тарифные

источники),

в энергосбережении – 50–70 млрд. долл.

(региональные фонды, средства инвесторов, тарифные источники).

Между тем реально годовые объемы

инвестиций в ТЭК за последние десятилетия снизились почти в четыре раза, что

привело ряд его отраслей в плачевное состояние. В частности, хотя спрос на

уголь со стороны российских энергетиков пока еще не достиг уровня кризисного

1998 года, имеются сильные импульсы генерирующих элетрокомпаний на обновление

технологической базы угольных электростанций. Востребованы новые технологии

сжигания и очистки угля. Поэтому перспективы угольной промышленности сейчас

улучшаются и связаны именно с необходимостью реконструкции энергетического

комплекса.

Широковещательные программы освоения

газовых шельфов российской Арктики пока не получили базы в форме доказанных

запасов. Запасы восточносибирского угля подтверждены надежнее. Поэтому есть

надежды, что освоение якутских угольных месторождений повлечет за собой и

реконструкцию морского транспорта через Ледовитый океан, строительство угольных

терминалов и сухогрузов ледового класса.

http://www.rosugol.ru

|