С начала нового века угольная отрасль

практически ежегодно демонстрирует рекорды в добыче. С одной стороны, они

радуют, с другой — заставляют все больше задумываться, какие перспективы у

российского угля имеются в будущем Общая поставка российского угля оценивается в

объеме 314,5 млн тонн, из которых более трети — экспорт По итогам 2012 года объем добычи угля в

России составил 354,3 млн тонн, на 5,2% выше уровня предыдущего года. Данные

показатели являются наибольшими в угольной промышленности за весь постсоветский

период. Рекорды по добыче были достигнуты и в отдельных регионах. Так, в

главном добывающем центре страны — Кемеровской области — было добыто 201,5 млн

тонн (см. «Угольный перегруз» в № 4 за 2013 год). Это абсолютный исторический

максимум — таких объемов не достигали в регионе и в советские годы. Существенно

возросла добыча и в Забайкалье — до 19 млн тонн.

И все-таки дальнейшая судьба угля не

столь однозначна: происходит устойчивый рост экспортных поставок при сокращении

объемов внутреннего потребления. По данным ЦДУ ТЭК, в прошлом году общая

поставка российского угля оценивается в объеме 314,5 млн тонн, из них на

внутренний рынок попало 184,1 млн тонн, а на экспорт ушло 130,4 млн тонн. При

этом темпы роста экспорта значительно выше темпов добычи. Существенную долю в

объеме экспорта (более 90%) занимает энергетический уголь, объемы поставок

коксующихся углей в последние три года достаточно стабильны и сохраняются на

уровне 12–16 млн тонн. Если рассматривать структуру поставок по направлениям,

то можно отметить, что экспорт в страны Азиатско-Тихоокеанского региона

постоянно увеличивается (9,7 млн тонн в 2000 году и 48,2 млн тонн в прошлом

году), в минувшем году доля этого направления составила 38% от общего объема

экспорта угля. Тем не менее, экспорт в западном направлении (атлантический

рынок и ближнее зарубежье) пока превышает восточный — 82 млн тонн по итогам

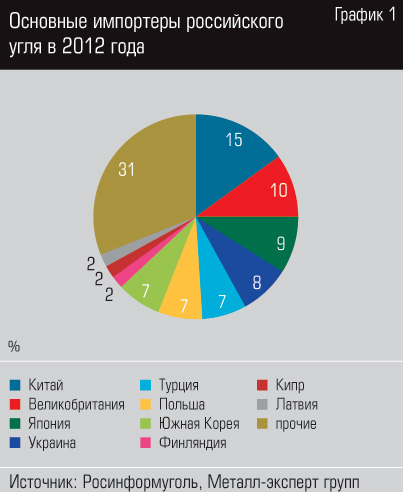

прошлого года. Лидерами среди стран-импортеров российского угля на протяжении

последних лет остаются Великобритания — 12,7 млн тонн, Украина — 11 млн тонн и

Польша — 8,7 млн тонн. На востоке — Япония (12 млн тонн) и Южная Корея (9,5 млн

тонн). Но в 2012 году на первое место среди импортеров российского угля вышел

Китай — с объемом 19,3 млн тонн. Основной объем экспортных поставок

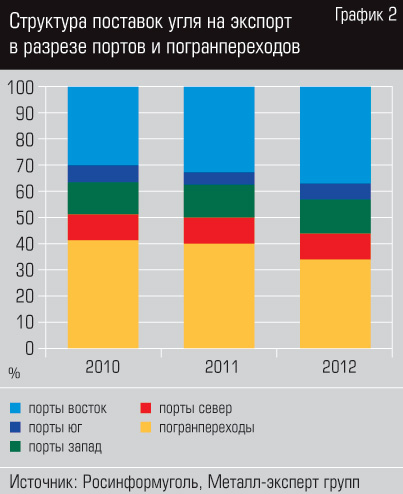

осуществляется через морские порты, их доля постоянно растет. Хотя практически

во всех портовых направлениях произошел рост отгрузки, поставки через порты

Востока России растут более быстрыми темпами — по итогам прошлого года их доля

достигла 39,6% от общего объема экспорта и 56% от общих поставок через порты.

Долгосрочные проблемы

Но насколько оправдана экспортная

ориентация для развития угольной промышленности России? С точки зрения текущих

потребностей экспорт крайне необходим, т.к. обеспечивает существенную часть

выручки отрасли. Но с позиции долгосрочных интересов экспорт является

своеобразной «миной замедленного действия» — возможности ведения ценовой войны

у российских поставщиков угля серьезно ограничены. Проиллюстрировать эту ситуацию можно на

примере событий 2011–2012 г. Напомним, в финансовом плане

2011 год оказался весьма удачным для отрасли благодаря хорошей ценовой

конъюнктуре как на внутреннем, так и на внешнем рынке угля. Главным

сдерживающим фактором развития углепрома, особенно вследствие столь бурного роста

экспорта, оставалась неразвитая транспортная инфраструктура (прежде всего, портовая).

Но в прошлом году, особенно по сравнению с 2011 годом, цены на энергетический

уголь на мировых рынках упали на 25–30%, на коксующийся — на 27%. И хотя произошедшее

снижение цен не носило катастрофического характера, российские угольщики

работали на пределе рентабельности. Причина — в высокой волатильности: колебания

цен были очень значительными, вследствие выхода на рынок Европы американского

угля и возобновления поставок на рынок Азии австралийского угля (а также роста

поставок индонезийского угля). При этом иностранные коллеги по цеху не особенно

стремились удержать цену.

Снижались цены и на российском рынке. Но

подобная ситуация не уникальна, она периодически повторяется. Так, в 2009 году,

после крутого роста цен годом ранее, произошло резкое падение практически в

2–2,5 раза вследствие экономического кризиса. С начала текущего года цены на

мировом рынке угля достигли трехлетнего минимума. Энергетический уголь сейчас

продается за 80 долларов за тонну (например, в январе 2012 года цена составляла

116 долларов), коксующийся — за 140 долларов (январь 2012 года — 235 долларов).

В апреле снижение цен на коксующийся уголь на спотовом мировом рынке

продолжилось. По прогнозам экспертов компании «Металл-эксперт групп», в июне

также ожидается отрицательная коррекция цен, что будет не в пользу российских

поставщиков.

Что будет, если цены продолжат снижение?

Место России на рынке начнут занимать конкуренты с существенно меньшим

транспортным плечом, получающие льготы на перевозку от государства — Австралия,

Индонезия, Колумбия и ЮАР. Если рассматривать различные аналитические обзоры,

то в числе потенциальных конкурентов российского угля называется практически

весь мир. Забытая всеми Монголия презентует на международных саммитах проекты,

в случае реализации которых она сможет войти в первую пятерку мировых

поставщиков угля и кокса. Австралия также неоднократно декларировала планы по

росту добычи в 2–2,5 раза. Большинством экспертов отмечается рост потенциала

Австралии, где мощности угольных экспортных портов к 2014 году достигнут 448

млн тонн (на 115 млн тонн больше, чем в 2010 году). Масштабная добыча

сланцевого газа в США, превысившая по итогам прошлого года 220 млрд кубометров,

привела к вытеснению как собственного угля, так и колумбийского. Раньше в самые

хорошие годы США ввозили в Европу 10–12 млн тонн, а в 2012 году, благодаря

субсидиям властей, было поставлено уже 56 млн тонн. Только одна Германия увеличила

импорт американского угля на 40%, а Италия и Нидерланды — в два раза. Дешевый

уголь из Америки не только потеснил других поставщиков, будучи конкурентным по

цене, но в немалой степени повлиял и на газовый рынок, вынудив сократить

поставки российского газа. При этом отгружает Америка уголь и в Юго-Восточную

Азию, куда раньше никогда его не возила. В перспективе США заявляет о возможных

поставках на экспорт до 200 млн тонн — причем и в Европу, и в АТР.

Таблица 1:

Показатели угольной отрасли России

|

Показатель

|

2009

|

2010

|

2011

|

2012

|

|

Добыча всего в РФ

|

302,6

|

323,4

|

336,7

|

354,3

|

|

СФО (Кузбасс)

|

253,7

(181,1)

|

271,2

(185,1)

|

283,7

(192)

|

297,1

(201,5)

|

|

Экспорт угля

|

104,4

|

105,6

|

117,1

|

130,4

|

|

Поставки российского угля на внутренний рынок

|

179,5

|

190,9

|

188,3

|

184,1

|

|

Импорт

|

24

|

29,6

|

32,2

|

31,2

|

Наряду с конкуренцией на рынке среди

угольных экспортеров возрастает и межтопливная конкуренция, влияющая на

развитие отрасли как прямо, так и косвенно. В перспективе атлантическое

направление экспорта российского угля будет ограничиваться поставками в Европу

сжиженного газа из Катара и природного газа из России.

Перечень можно продолжать долго, и,

скорее всего, большинство намерений так и останется намерениями, но очевидно,

что спокойные времена российские угольные компании вряд ли ждут. Если

вытеснение российского угля с международного рынка станет ощутимой реальностью,

то внутренний рынок высвободившиеся дополнительные объемы принять не сможет.

Ведь на протяжении тех же самых 10–12 лет, что рос экспорт, российский рынок

оставался прежним по своим объемам. Есть ли выход?

Выход есть!

Несмотря на громкие планы конкурентов,

перспективы у российского угля, конечно, имеются. Есть интерес к нашему углю у

Китая, Южной Кореи и Вьетнама. Иными словами, основной прирост будет обеспечен

именно поставками в восточном направлении (к 2030 году ожидается лишь

незначительное увеличение поставок российского угля на атлантический рынок,

всего на шесть миллионов тонн). По прогнозам МЭА, доля угля в баланса стран АТР

сохранится на уровне 27%, и спрос на уголь в АТР будет расти, в основном со

стороны Китая, Японии, Южной Кореи, Тайваня, Вьетнама, потребности которых в

импорте к 2030 году составят порядка 1,5 млрд тонн.

Сегодня сохраняются две ключевые

проблемы угольной промышленности: стабилизация внутреннего рынка, объемы

которого не соответствуют имеющемуся потенциалу использования угля в

электроэнергетике, и объективные проблемы с транспортировкой угля к

потребителям (внутренним и внешним). У каждой из этих проблем своя история и свои

варианты решения.

Расстояния, которые преодолевает

российский уголь по железной дороге, — одни из самых протяженных в мире, а если

говорить об экспорте — самые протяженные. При этом основные наши конкуренты

(Австралия, ЮАР, Южная Америка, Индонезия) осуществляют экспортные поставки по

воде. В Австралии, например, наиболее удаленная от порта точка добычи угля

находится максимум за 300 км. В России же основной объем экспорта идет из

Кузбасса, соответственно, плечо перевозок превышает 3,5 тыс. км. Изменить это

положение невозможно, и даже ввод в эксплуатацию восточно-сибирских и якутских

месторождений не сможет существенно изменить географию российского углепрома.

Из-за этого отрасль является специфической, в структуре затрат которой

транспортная составляющая высока. Энергетический уголь имеет более 50–60%, коксующийся

— более 30–40% транспортных затрат в цене. Для сравнения: в нефтяной отрасли

они менее 10%, в алюминиевой — между 10 и 20%, в металлургии — чуть менее 20%.

Таблица 2:

Экспорт угля по основным направлениям

|

Показатель

|

2000

|

2008

|

2010

|

2011

|

2012

|

|

Европа

|

21,7

|

66,6

|

61

|

69

|

71,2

|

|

АТР

|

9,7

|

19,8

|

31,7

|

38

|

48,2

|

|

Ближнее зарубежье

|

5,8

|

7,6

|

12,9

|

10,1

|

11

|

Поэтому, конечно же, серьезное влияние

на структуру, на спрос, на возможности производства и реализации продукции

оказывает рост железнодорожных тарифов. При существующих тарифах, которые, к

тому же, постоянно растут, экспорт становится доступным только самым крупным

угледобывающим компаниям, обладающим собственными вагонными парками и портами.

Решить проблему транспортировки угля по железной дороге возможно при введении

дифференцированных тарифов в зависимости от мировых цен на уголь. Ряд экспертов

предлагает отказаться от метода установления тарифов по принципу «затраты плюс»

и перейти к использованию принципа «длинной руки», при котором стоимость

перевозок должна устанавливаться соразмерно стоимости фрахтов, принимаемой по

результатам торгов на мировых биржевых площадках. Но решать все проблемы

административными способами — это порочная практика. То, что для обеспечения

конкурентоспособности российской продукции необходимо сокращать транспортные

расходы на экспорт угля в регионы устойчивого спроса — в Китай, Японию и другие

страны АТР, отмечает в итоговом докладе за 2012 год Минэнерго, признав, что при

наличии узких и лимитирующих участков на БАМе и Транссибе, а также в портовой

инфраструктуре сделать это непросто.

Если говорить о стивидорных мощностях,

то ситуация здесь выглядит неплохо — инвесторы увидели перспективы рынка и

заявили множество проектов по созданию новых и развитию существующих морских

угольных терминалов. К 2030 году ожидается увеличение объемов перевалки в

портах: в северном направлении — почти в два раза, в южном — почти в три раза,

в восточном — более чем в 2,5 раза. Общий объем мощностей портов должен достичь

к 2020 году 140 млн тонн, а к 2030 году (при оптимистическом варианте) вырасти

до 190 млн тонн. Так, например, ОАО «Восточный порт» (крупнейший российский

угольный терминал на сегодня) собирается нарастить свой грузооборот к 2020 году

в полтора раза в сравнении с текущими показателями — до 27 млн тонн угля.

Ведется проработка возможности размещения нового терминала и в бухте Врангеля

(инвестор — группа «Сумма») мощностью 20 млн тонн. В случае реализации это

станет первым в России терминалом, не связанным с угледобывающей компанией. В

соответствии с поручением президента России Владимира Путина, Министерство

транспорта РФ рассматривает и возможность строительства «общественного»

угольного морского терминала для удовлетворения потребностей малых и средних грузоотправителей.

Предварительным местом его строительства называется бухта Суходол. В порту

Посьет развивает свой угольный терминал стальная группа «Мечел». В порту

Ванино, в свою очередь, реализация всех заявленных проектов (от нескольких

инвесторов) приведет к увеличению грузооборота до 90–100 млн тонн в год к 2025

году.

На Северо-Западе развивается терминал в

порту Высоцкий (7,5 млн тонн). На юге к 2017 году будет построен сухогрузный

район порта Тамань с двумя угольными терминалами мощностью примерно по 12,5 млн

тонн каждый (инвесторы UCL Holding и СУЭК). В Северном бассейне планируется

построить новый угольный терминал на западном берегу Кольского залива — Лавна.

Реализацию крупных портовых проектов в России планируется вести на принципах

государственно-частного партнерства.

Но если программа инвестиций в портовые

мощности выглядит масштабно, то ответного отклика от РЖД пока не ожидается.

Пропускная способность железных дорог по основным угольным направлениям либо

уже достигла предельных значений, либо достигнет их в ближайшие несколько лет:

речь идет как о магистральных маршрутах, так и локальных железнодорожных сетях,

а также припортовых и внутрирегиональных ветках. Как известно, осеннее

оживление на рынке угля в 2011 году стало причиной резкого увеличения

экспортных поставок из Кузбасса. И проблемы с отгрузками из региона пришлось

решать практически ручным управлением региональных и федеральных властей.

Если решение задачи более эффективного

использования вагонного парка в значительной степени является

административно-организационным мероприятием, то для развития железнодорожной

инфраструктуры необходимы серьезные инвестиции. Только на мероприятия по

расширению транспортного коридора «Кузбасс–Северо-Запад» потребуется 230 млрд

рублей, аналогичная работа в направлении «Кузбасс–Дальний Восток» оценивается

примерно в 200 млрд. И эта проблема оказывает воздействие не только на угольных

производителей, но и непосредственным образом касается и остальных

производителей массовых грузов, создавая вероятность возникновения общего

сетевого коллапса.

Поэтому одна из главных задач ближайшего

десятилетия — синхронизировать строительство и развитие морских терминалов с

развитием железнодорожной инфраструктуры. По данным РЖД, к 2015 году прирост

пропускной способности железной дороги в восточном направлении составит 11 млн

тонн, к 2020 году поднимется еще на пять миллионов тонн. Таким образом, дефицит

пропускной способности составит здесь 40 млн тонн в год. А в направлении Ванино

проблему дефицита пропускной способности принципиально не решит даже запуск

Кузнецовского тоннеля, случившийся в декабре 2012 году. Его запуск увеличил

пропускную способность железной дороги на 15–20 млн тонн — до 52 млн тонн, но в

перспективе ближайших пяти лет (с учетом планов компаний о дополнительной

перевозке более 100 млн тонн грузов) и этого будет мало. Необходимо

строительство второго и третьего тоннелей, иначе те объемы, которые видят

угольные компании, будет не провезти. Дефицит пропускной способности железной

дороги может возникнуть в 2020 году и в южном бассейне в направлении Тамани,

если не предпринимать никаких действий.

Искать внутри

С учетом ограничений пропускной

способности западного и азиатского направления угледобывающим предприятиям

стоит ориентироваться на внутренний рынок. Но для этого им стоит задуматься о

технологической реструктуризации своей производственной структуры. Распоряжением Правительства РФ в январе

2012 года была утверждена «Долгосрочная программа развития угольной

промышленности России на период до 2030 года». Ее реализация позволит нарастить

добычу угля в стране в 1,4 раза — до 430 млн тонн. Но, как уже выше

упоминалось, ряд объективных факторов — нестабильность цен на уголь на мировых

рынках, стабилизация внутреннего рынка, высокие транспортные издержки сибирских

производителей угля, инфраструктурные ограничения, актуальность экологических

вопросов в местах добычи угля — усложняют выполнение данной программы. Лишь

около 20% потребления угля внутри страны приходится на коксующийся уголь, спрос

на который со стороны черной металлургии стабилен. Основные же приросты

потребления энергетических углей из традиционных направлений их использования

могут быть только в большой энергетике. Одним из драйверов роста внутреннего

потребления мог бы быть ввод основных генерирующих мощностей, работающих на

угле. Согласно Энергетической стратегии-2030 ожидается ввод примерно 26 ГВт

дополнительных мощностей (48 ГВт в максимальном варианте). Также существует

большой потенциал роста на уголь при переходе цементных заводов на сухое

производство и появлении новых мощностей — по экспертной оценке, это даст

дополнительно до 20 млн тонн спроса.

Но вероятность прерывания «газовой

паузы» в России невелика, и принятые в Энергетической стратегии и Генеральной

схеме размещения объектов электроэнергетики до 2030 года декларации об

увеличении в топливно-энергетическом балансе страны доли угля не выполняются. У

энергетиков пока отсутствует стимул работать на увеличение доли угольной

генерации. В прогнозных документах закладывалась предпосылка, что в результате

либерализации газового рынка цены на газ и уголь в интервале между 2011–2015

годами пересекутся, и станет выгоднее топить углем. Но цены на нефть в силу

разных причин упали, и ясно, что газ будет дорожать медленнее. При этом в

противовес декларируемым заявлениям о необходимости увеличения потребления

именно российского угля происходит постоянное наращивание импорта. Так, с 2009

года объем импорта вырос с 24 до 31,2 млн тонн, почти на 30%. А в условиях

стабилизации внутреннего спроса это привело к сокращению поставок российского

угля.

Чтобы увеличивать в России добычу угля,

необходимо выводить уголь в качестве базового компонента на новые рынки —

химических продуктов, углеродных и композитных материалов. Здесь перед Сибирью

в целом и Кемеровской областью в особенности открываются широкие перспективы.

Экстенсивный путь развития угольной промышленности практически исчерпал себя,

качественные показатели должны прийти на смену количественным. Мощный резерв

отрасли в деле уменьшения доли транспортной составляющей в цене на твердое

топливо и альтернативный вариант роста внутреннего потребления угля — это

улучшение качества угольной продукции, создание товаров с высокой добавленной

стоимостью, начиная от стопроцентного обогащения угля до его комплексной

переработки.

Развитие углехимической отрасли — один

из способов стабильного развития угледобывающей промышленности. От одного

продукта в угольной отрасли можно произвести более 130 видов химических

полупродуктов и более пяти тысяч видов продукции смежных отраслей. При этом

цена продуктов возрастает на несколько порядков (тонна угля стоит 1,3 тыс.

рублей, а тонна угольного сорбента — уже три миллиона рублей). Фактически, в

перспективе будет и должна развиваться не просто добыча угля, а разработка

месторождений угля и газа (по типу нефтегаза).

Очень перспективное направление

энергетики — подземная газификация угля. Его ведь можно сжигать в месте

залегания, под землей, и получать взамен тепло и электроэнергию. Экономия на

затратах по угледобыче уменьшит стоимость одного киловатта электроэнергии в

два–три раза. Другая серьезная работа, которая все активнее ведется в Кузбассе,

это дегазация угольных пластов на действующих шахтах, в результате которой

постепенно рождается новая подотрасль энергетики, основанная на сжигании метана.

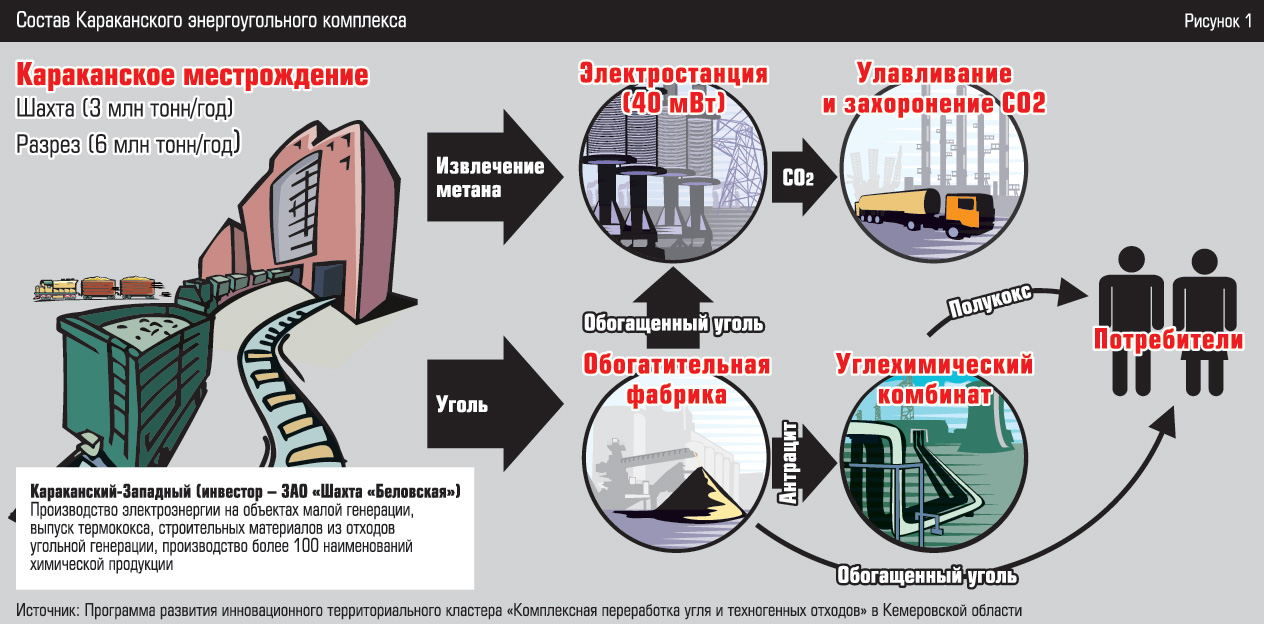

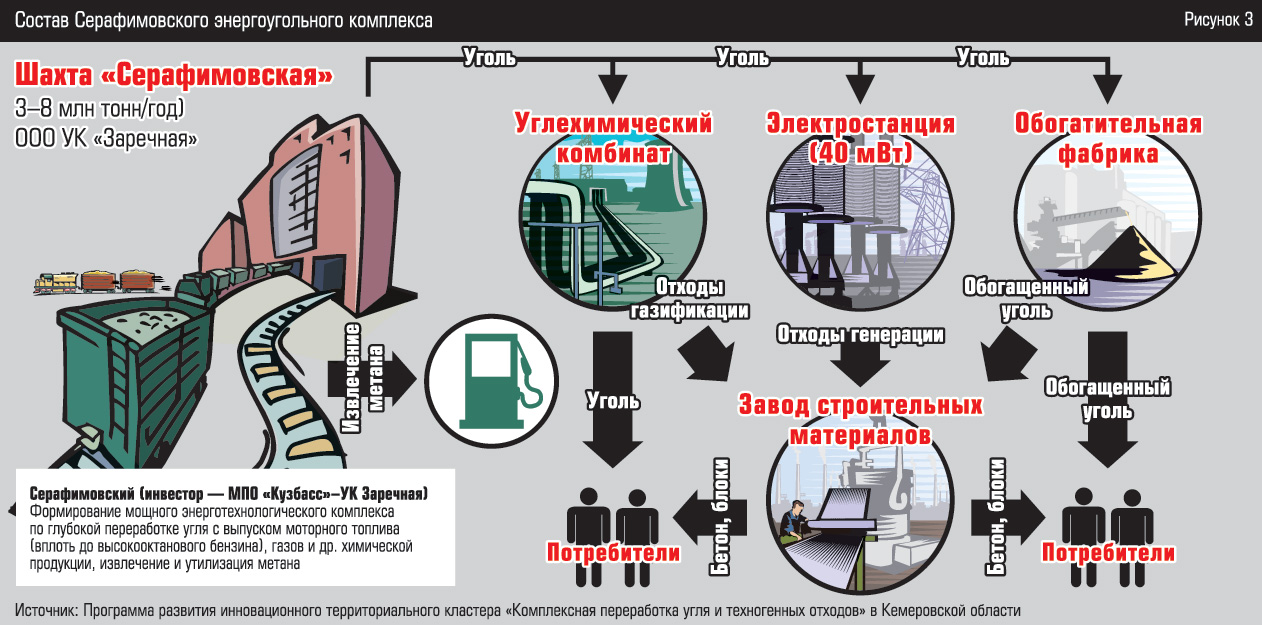

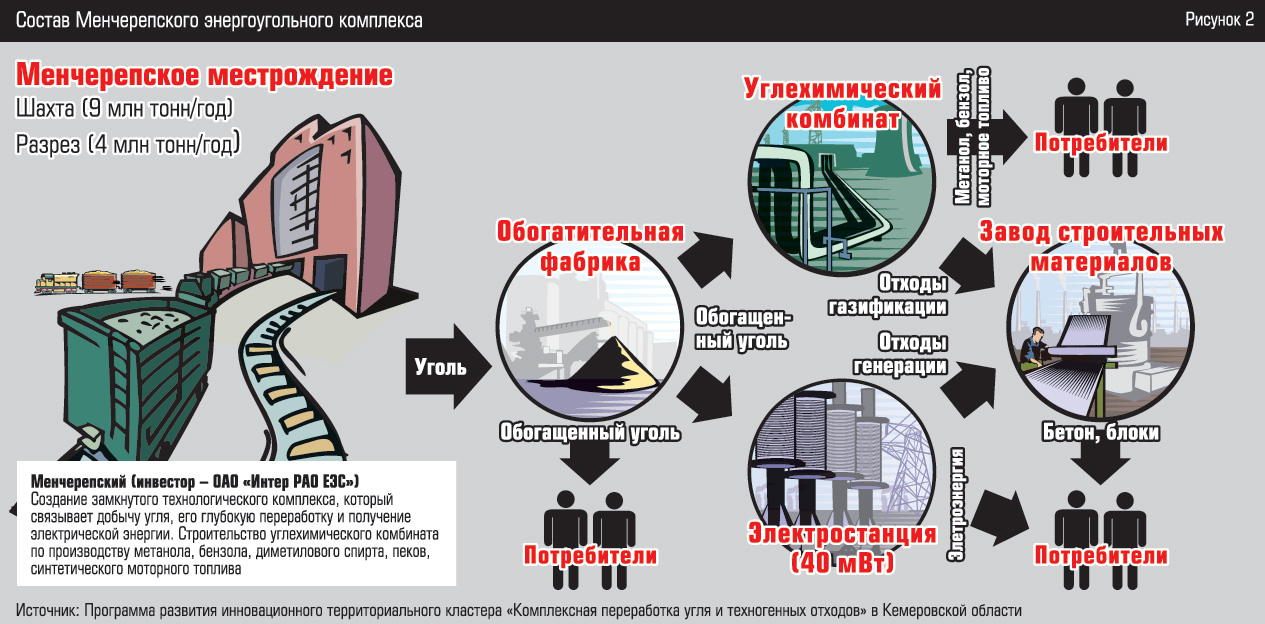

Кузбассу как основному производителю

угля, расположенному дальше прочих от внешних потребителей, нужны инновационные

пути развития, один из которых заключается в экспорте не угля, а произведенных

из него продуктов. В рамках продвижения программы комплексной переработки угля

в Кузбассе в 2012 году была подана заявка проекта «Комплексная переработка угля

и техногенных отходов в Кемеровской области» на участие в конкурсе

Минэкономразвития по отбору пилотных программ развития инновационных

территориальных кластеров. И эта заявка хоть и не получила прямую финансовую

поддержку, но, тем не менее, была отмечена в числе 25 выигравших заявок

кластеров. Огромный плюс данного проекта, что он продемонстрировал готовность к

объединению нескольких инициативных групп производителей угля и смежных отраслей.

Согласно заявке, в Кузбассе планируется развитие трех энерго-технологических

комплексов и комплекса подземной газификации, при этом якорными резидентами данного

кластера станут ОАО «Кокс» и ОАО «Азот». Планируемый объем инвестиций по

перспективным направлениям развития углехимического кластера на период до 2020

года составляет 121 млрд рублей. И особенностью этих инновационных проектов является

то, что их реализация запланирована вовсе не крупнейшими производителями угля,

а, так сказать, «крепкими середнячками».

Подобная практика может быть успешно

скопирована и в новых центрах добычи угля (в Республике Тыва и Якутии, а также

в Забайкальском крае), где возможно создание углехимических и энергетических

комплексов. Но, как часто отмечается региональными и федеральными властями,

инициативных компаний, готовых заняться переработкой угля, не слишком много.

Внедрению новых технологий в большей степени мешают консерватизм и

пренебрежение инновациями. Но выход у угледобывающих компаний все-таки только

один — самим комплексно использовать богатейший потенциал месторождений и не

ждать административной поддержки властей.

В целом условия реализации потенциала

угольной промышленности России зависят от трех стратегических возможностей:

значительное и на длительный период времени расширение внутреннего рынка через

приоритетное использование угля в электроэнергетике; поиск и внедрение

механизмов, которые позволили бы защитить экспорт российского угля от неблагоприятных

колебаний конъюнктуры мирового рынка; масштабные инвестиции в рост

производительности и в обеспечение реальной безопасности труда угольщиков,

технологическая модернизация отрасли по самым современным образцам. Остается

надеяться, что и федеральные власти, и угледобывающие предприятия пойдут

все-таки дальше простого переписывания актуальных проектов из одной отраслевой

программы в другую и все заявления будут реализованы в ближайшем будущем.

Виталия Маркова

Виктор Чурашев, институт экономики и

организации промышленного производства СО РАН (ИЭОПП СО РАН, Новосибирск)

http://expert.ru/siberia/2013/22/put-uglya/ |