Российские железные дороги исчерпали

резервы пропускной способности, заложенные в советское время. Накоплен

колоссальный спрос на комплексную модернизацию не только железнодорожных

магистралей, но и всей транспортной инфраструктуры страны

Российский рынок железнодорожных

перевозок — один из крупнейших в мире. Ежегодно по железной дороге перевозится

около 1,2 млрд тонн грузов. Доля железнодорожного транспорта в общем

грузообороте составляет 84,8% (без учета трубопроводов). Для подавляющего

большинства крупных российских предприятий железнодорожный транспорт вообще

безальтернативен: с его помощью перевозится 70–90% массовых грузов (уголь,

руда, металлы и проч.). Тем тревожнее наметившаяся в последнее время деградация

качества железнодорожных услуг. Предприятия испытывают серьезные трудности с

отправкой грузов, растут сроки их доставки, увеличиваются издержки

грузоотправителей по всей логистической цепочке. Масштабы проблем таковы, что вывести

российскую экономику из транспортного тупика, в который она направляется, можно

только путем комплексного развития всего логистического каркаса страны.

Энергосырьевое столпотворение

Движение грузов в железнодорожной сети

напоминает жизнь огромного муравейника. Масштабы нашей страны и особенности

размещения производственных мощностей предопределяют разнонаправленное и

зачастую хаотичное движение грузопотоков. В северо-западном направлении

перевозятся значительные объемы угля, контейнеров, автотракторной техники,

штучных грузов. В южном направлении — уголь, металлы, удобрения, зерно,

контейнеры. В восточном следуют большие объемы руды, угля, металлов.

Динамика грузоперевозок коррелирует с

темпами экономического развития страны. С 1990-го по 1998 год грузооборот и

погрузка в сети железных дорог падали. Объемы грузовых перевозок начали

стабильно расти лишь с 1999 года и к 2008-му увеличились с 834 млн до 1,3 млрд

тонн в год. Затем последовал непродолжительный спад, вызванный финансовым

кризисом. С 2010 года базовые показатели работы железнодорожного транспорта

вновь на подъеме.

В целом в структуре погрузки преобладают

энергосырьевые грузы (см. график 2). Так, из 1,2 млрд тонн грузов в прошлом

году по железной дороге было отправлено около 296,2 млн тонн каменного угля,

250 млн тонн нефти и нефтепродуктов, 157,7 млн тонн строительных грузов, 110,9

млн тонн железной и марганцевой руды, 73,5 млн тонн черных металлов, 46,5 млн

тонн химических и минеральных удобрений, 40,6 млн тонн лесных грузов.

Рассмотрим подробнее каждый из компонентов этого разнообразия.

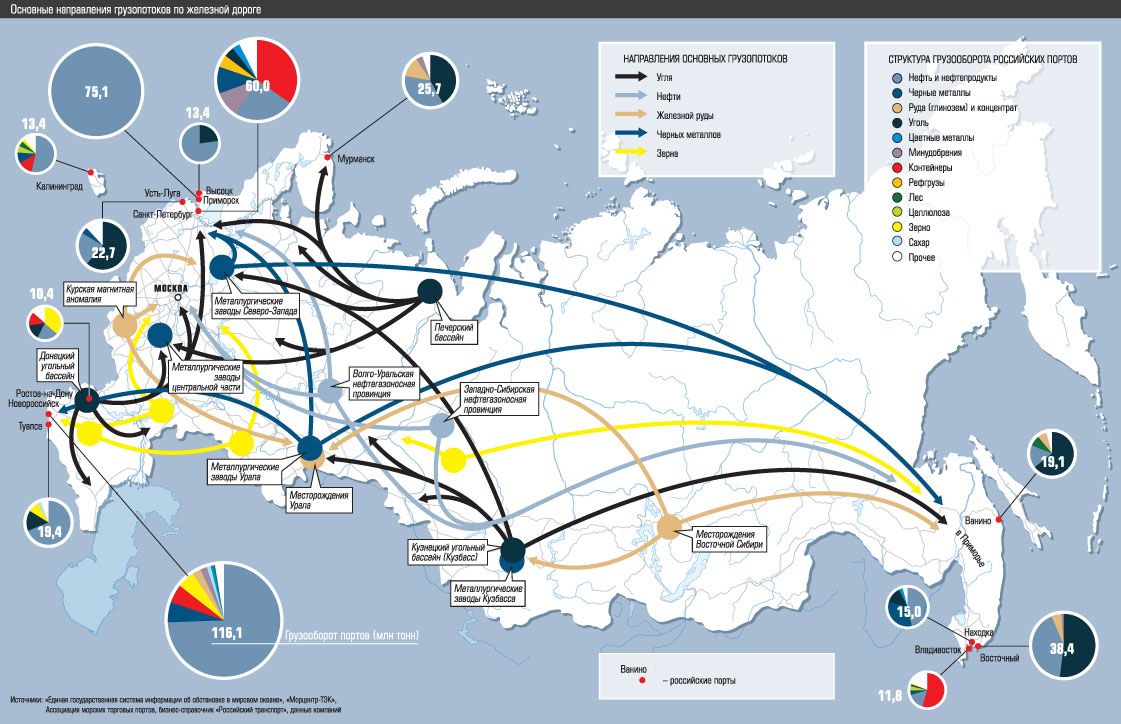

Основные грузопотоки угля формируются в

Ростовской области, Кузбассе, Печорском бассейне. Из Ростовской области уголь

перевозится в направлении Волгоградской, Липецкой областей, Северного Кавказа,

Санкт-Петербурга и Москвы. Из Печорского бассейна уголь направляется в северные

районы страны из Воркуты в сторону Архангельской, Вологодской, Липецкой,

Кировской, Мурманской областей, Санкт-Петербурга. Уголь из Кузбасса идет как на

запад и северо-запад страны (в сторону Новосибирска, Омска, Челябинска,

Екатеринбурга, Барнаула, Магнитогорска, Череповца), так и на Дальний Восток.

Уголь Уральского и Подмосковного бассейнов распределяется в основном внутри

этих регионов.

Нефтяные грузы доставляются из двух

крупных нефтяных районов (Волго-Уральского и Западно-Сибирского) в центр

страны, на восток (Челябинск, Омск, Владивосток), в другие регионы. По мере

расширения трубопроводной сети углеводородное сырье начинает уходить с железной

дороги: 89% нефти экспортируется по системе АК «Транснефть» и 11% — с участием

железнодорожного транспорта. При этом железная дорога перевозит около 77%

продуктов нефтепереработки — мазута и бензина. В прошлом году по железной

дороге было перевезено 250 млн тонн нефтяных грузов, из которых сырая нефть, по

данным Центра фирменного транспортного обслуживания (ЦФТО), составила только 45

млн тонн. Продукты переработки нефти перевозятся железнодорожным транспортом с

крупных российских НПЗ (расположены в различных регионах страны).

Основные поставщики железной руды —

Курская магнитная аномалия (это самый мощный железорудный бассейн),

месторождения Урала, Южной Якутии. Руда из Курска поставляется на Южный Урал (Челябинск),

в Тульскую, Вологодскую (Череповец) области. Из Восточной Сибири — в Западную

Сибирь (на металлургические заводы Кузбасса) и на Урал. В свою очередь, крупные

металлургические предприятия, расположенные на Урале, в Западной Сибири, на

севере и в центре страны, везут по железной дороге черные металлы в разные

регионы. Вокруг угольно-металлургических баз по железным дорогам циркулируют

большие объемы огнеупорных материалов, формовочных песков и прочих материалов.

Товарное зерно в различные регионы страны

поставляется по железной дороге преимущественно из Поволжья, Сибири,

Центрально-Черноземного района. Перевозка зерна осуществляется из Центральной

России (с середины сезона, то есть с зимы), затем возникает грузопоток из

регионов Поволжья, а в конце сезона (весной) уже подключаются Западная Сибирь и

Алтай, откуда зерно идет в сторону черноморских портов. Небольшой поток зерна

из Ставрополья (улучшители мукомольных партий с высоким содержанием клейковины)

перевозится с юга на север и в другие российские регионы. Общий объем перевозок

зерна за год оценивается в 28 млн тонн.

Основной поток лесных грузов (70%

которых вывозится железнодорожным транспортом) формируется в восточных

регионах, где сосредоточено до 80% древесины, а также в Восточной и Западной Сибири,

Архангельске, Вологодской, Кировской, Иркутской областях, на Урале, в Карелии,

Красноярском крае и Якутии. Лес отправляется с востока на запад (по Транссибу)

и с севера на юг. Крупнейшие внутренние грузополучатели — предприятия

целлюлозно-бумажной, деревообрабатывающей, лесохимической промышленности,

которые расположены в Московском регионе, на Северо-Западе, в Западной Сибири,

на Урале. Для этих грузопотоков характерна многовекторность, обусловленная

размещением деревообрабатывающих и прочих мощностей. Например, лес едет из

Новосибирска в Омск, затем в Челябинск и Екатеринбург. Из Челябинска — в Уфу,

Пензу. Из Екатеринбурга — в Пермь, Казань. Из Казани — на Кавказ. Значительные

объемы перевозок лесных грузов осуществляются в северной части страны (Петрозаводск,

Архангельск).

Из стройматериалов на дальние расстояния

перевозится в основном цемент. По информации Первой грузовой компании, средняя

дальность перевозок составляет 750–800 км. Песок, земля, строительная глина

отгружаются в пределах 360–400 км. Отделочные и стеновые материалы перевозятся

на расстояние более 2 тыс. км. По данным гендиректора аналитического агентства

«Амикрон-консалтинг» Ольги Киюциной, поставки щебня и цемента обычно ведутся с

ближайших заводов в дефицитные регионы. Например, в Центральной России нет

сырьевых запасов для производства высококачественного гранитного щебня — его

везут с Северо-Запада (из Карелии, Ленинградской области). В Татарстане и

Тюменской области нет собственного цементного производства — а это крупнейшие

потребители цемента после Московского региона и Краснодарского края.

Доля внутренних железнодорожных

перевозок оценивается в 67%. Однако в последние годы она снижается, а объемы

экспорта растут (доля экспорта увеличилась с 26% в 2003 году до 33% в 2011-м).

В структуре экспортных перевозок

основные объемы составляют энергосырьевые грузы. В основном экспортные грузы

отправляются через морские порты юга, северо-запада и востока страны, в два

раза меньшие объемы — через сухопутные переходы. За последние восемь лет отгрузка

с железной дороги в порты выросла на 71%.

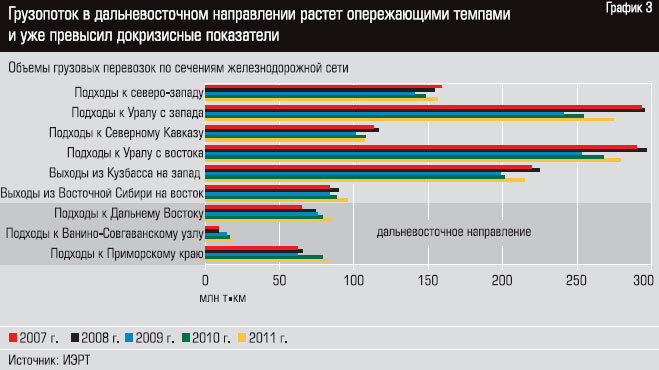

С увеличением спроса на сырьевые товары

со стороны азиатских потребителей в последние годы стали нарастать грузопотоки

в дальневосточном направлении. Так, погрузка в южные порты в период с 2003-го

по 2011 год выросла на 35%, в северо-западные — на 88%, а в порты Дальнего

Востока — на целых 90%. В европейской части страны и на выходах из Кузбасса на

запад до сих пор не достигнут докризисный уровень грузоперевозок, тогда как в

восточном полигоне докризисные показатели уже превышены (см. график 3).

Наиболее загружены подходы к

Ванино-Совгаванскому транспортному узлу и подходы к Приморскому краю в целом.

Сегодня порты Дальнего Востока стали одним из основных направлений

транспортировки сырьевых товаров, в первую очередь угля: в прошлом году доля

дальневосточных портов в экспорте угля достигла почти 55%. Возрос и объем

экспорта нефтепродуктов через дальневосточные порты (с одновременным снижением

доли черноморских портов).

Инвестиции оседают в портах

География железнодорожных грузопотоков

захватывает дух. Логично предположить, что интенсивному развитию этого сегмента

транспортной отрасли должно сопутствовать адекватное развитие

транспортно-логистической инфраструктуры. Однако ничего подобного не

происходит: фрагментарно развиваются лишь отдельные элементы логистического

каркаса страны.

Во-первых, в эпицентре инвестиционной

активности находятся морские порты. Увеличение доли экспортных грузов в

структуре грузооборота и расширение поставок через морские порты сопровождается

активным расширением портовых мощностей на юге, северо-западе и востоке страны.

В Балтийском бассейне быстро развивается порт Усть-Луга: созданы угольный,

лесной терминалы, паромный пассажирский комплекс, введен комплекс по накатным

грузам (автомобили). В порту Находка планируется расширение нефтяного и

зернового терминалов. Реконструируются причалы во Владивостоке. Развивается

Советская Гавань (построен угольный терминал). Наращивает мощности Мурманский

порт (планируемые показатели — до 60 млн тонн в год, запланировано

строительство контейнерного терминала). В Архангельске проектируется новый

глубоководный порт под суда водоизмещением до 150 тыс. тонн. Возможно создание

еще одного порта, связанного с существующими проектами освоения Ямальского газового

месторождения. В Азово-Черноморском бассейне планируется реконструкция

крупнейшего (120 млн тонн перевалки) порта Новороссийск. В Туапсе —

строительство нового нефтяного терминала мощностью до 7 млн тонн. В

Ростове-на-Дону планируется строительство нового терминала мощностью до 16 млн

тонн. В Санкт-Петербурге запланированы еще один комплекс по накатным грузам и

строительство контейнерного терминала.

Порты Дальнего Востока стали одним из основных

направлений транспортировки экспортных грузов

Во-вторых, несколько проектов

строительства отдельных веток железных дорог к различным месторождениям (угля,

газа, нефти) реализуется на средства частных инвесторов. Наиболее значительным

считается участок самой северной в мире железной дороги Обская—Бованенково протяженностью

573 км к крупному нефтегазоконденсантному месторождению, который был построен

«Газпромом». В начале этого года введена в эксплуатацию железнодорожная ветка

Улак—Эльга, соединившая Эльгинское месторождение, входящее в число самых

крупных в мире месторождений коксующихся углей, с Байкало-Амурской магистралью.

В процессе строительства уложен 321 км железнодорожного полотна. Основным

инвестором выступил «Мечел». В Туве реализуется проект строительства магистрали

Кызыл—Курагино, протяженность которой составит 402 км. Инвестор — Енисейская

промышленная компания (ЕПК), обладающая лицензией на разработку Элегестского

угольного месторождения. Новая дорога соединит разработки гигантского

Элегестского месторождения с путями, выходящими к БАМу и Транссибу. Собственные

ветки строят владельцы крупных предприятий. «Свои подъездные пути позволяют

облегчить маневровую работу, увеличить количество вагонов, которые компании

могут единовременно держать под погрузку», — поясняют эксперты.

Что же касается развития магистральных

линий (то есть железных дорог общего пользования, менеджером которых является

государственное ОАО РЖД), то никакой динамики здесь не наблюдается. Вместо

активного развития эксплуатируется и латается инфраструктура, созданная в

советское время. В прошлом году не было введено ни одного километра новых путей

общего пользования, тогда как в советское время ежегодно вводили по 600–700 км.

Более того, общая длина железнодорожных путей общего пользования с 2003 года

снизилась на 102 км и составила 85,3 тыс. км.

У РЖД есть инвестиционная программа. На

2012 год она оценивается более чем в 428 млрд рублей, из которых на снятие

инфраструктурных ограничений планируется направить около 210 млрд рублей.

Однако комплексных, капиталоемких проектов, по сути, всего четыре. Это

реконструкция участка Мга—Гатчина—Веймарн—Ивангород и железнодорожных подходов

к портам на южном берегу Финского залива, модернизация участка

Комсомольск-на-Амуре—Советская Гавань (строительство нового Кузнецовского

тоннеля), комплексная реконструкция участка М.

Горький—Котельниково—Тихорецкая—Крымская (с обходом Краснодарского узла), а

также развитие Московского транспортного узла. До 2015 года РЖД рассчитывает

построить 259 км третьих главных путей, 2,3 тыс. км вторых главных путей.

Такие объемы идут вразрез с реальными

потребностями. Фактические инвестиции в железные дороги явно не соответствуют

накопленному грузу отраслевых проблем и задачам развития транспортной системы в

целом.

Реализация текущих проектов позволяет

нарастить пропускные мощности не более чем на 10–15%. «После строительства

Кузнецовского тоннеля пропускная способность в этом направлении возрастет с 13

до 30 миллионов тонн. Но перспективный ежегодный грузопоток в направлении

Комсомольско-Ванинского транспортного узла уже оценивается в 50 миллионов

тонн», — приводит пример один из экспертов. Недофинансирование железных дорог

хорошо заметно на фоне других инфраструктурных отраслей. Так, ежегодно в

развитие железнодорожной инфраструктуры инвестируется около 270 млрд рублей,

тогда как в развитие магистральных газопроводов направляется 625 млрд рублей, в

электроэнергетику — 675 млрд (сети) и 418 млрд (генерация).

Грузы скапливаются в узких местах

Закономерно, что при таком раскладе

проблемы в железнодорожной инфраструктуре нарастают. Сегодня общая

протяженность узких мест в сети железных дорог оценивается в 6,1 тыс. км. Как

правило, речь идет о самых грузонапряженных участках, которые являются частью

основных маршрутов перевозки массовых грузов. «Около 90 процентов узких мест

приходится на направления, выполняющие до 80 процентов грузооборота», —

уточняет гендиректор Института экономики и развития транспорта Федор Пехтерев.

При сохранении текущей динамики роста рынка грузовых перевозок к 2015 году

может дополнительно закупориться еще примерно 8 тыс. км железных дорог. При

сохранении нынешних темпов реконструкции железнодорожной инфраструктуры узкие

места к 2015 году составят до половины протяженности основных направлений.

Если еще недавно наиболее проблемными

считались выходы из Кузбасса на запад, из Восточной Сибири на восток, подходы к

Уралу с запада и востока, то теперь к ним добавились «бутылочные горлышки» на

подходах к портам. Спрос в Азии позволяет увеличивать объемы отгрузки через

дальневосточные морские терминалы. Однако экспортный потенциал промышленности

уже упирается в ограниченные пропускные способности железной дороги. «В

советское время все основные грузопотоки двигались с востока на запад,

инфраструктура на это была рассчитана, ориентирована в большей степени на

сухопутные погранпереходы. Однако в последние годы экспортный грузопоток

развернулся, двинулся на восток и пошел через порты. Никто не спрогнозировал

темпы развития рынков в Азии. Железные дороги оказались не готовы к увеличению

объемов перевозок в этом направлении», — говорит Федор Пехтерев. Из-за дефицита

транспортной инфраструктуры наблюдаются длительные простои вагонов в станционных

парках в припортовых районах, задержки поездов на подходах. Инфраструктура

товарных станций оказалась не способна обеспечить растущий спрос на железнодорожные

перевозки. Не хватает путей отстоя, обработки и формирования составов. Образуются

очереди, возросли сроки доставки грузов. В этом году на припортовых железных

дорогах ежесуточно простаивает в ожидании выгрузки 31,2 тыс. вагонов с

экспортными грузами. Количество поездов, оставленных без движения, возросло в

два раза по сравнению с прошлым годом.

Практически исчерпаны пропускные

способности инфраструктуры в дальневосточном направлении. По некоторым оценкам,

железнодорожные подходы к портам Ванино и Советская Гавань через несколько лет

будут в два-три раза ниже пропускной способности интенсивно развивающихся

морских портов. В пиковые периоды предъявления груза к перевозке либо при

неблагоприятных погодных условиях на подходах к дальневосточным портам

образуются пробки. Пропускная способность портов Юга России, Мурманска и

железнодорожных подходов к ним тоже ограничена.

Инфраструктурные проблемы усугубляются

управленческими, а также снижением качества диспетчеризации. Несколько лет назад

в результате непродуманных реформ железнодорожного хозяйства ОАО РЖД лишилось

собственного вагонного парка, который был передан коммерческим структурам и

стал эксплуатироваться на рыночных условиях. Это негативно отразилось на

эффективности всей системы управления движением: РЖД не сумело адаптировать

систему диспетчеризации к новым реалиям. А они таковы, что вагонный парк вырос

с 819 тыс. вагонов в 2003 году до 1,1 млн в 2012 году. «Раньше все вагоны

находились в распоряжении РЖД. Оно четко знало, где какая погрузка. Выбирались

оптимальные расстояния. Сейчас диспетчеры видят тысячи вагонов уже после того,

как они оформлены», — поясняет один из экспертов.

Фактические инвестиции в развитие транспортной

инфраструктуры идут вразрез с реальными потребностями

Созданная в советское время

железнодорожная инфраструктура на такое количество вагонов оказалась не

рассчитана.

Если раньше РЖД предоставляло вагоны

всем подряд, то частники стали оказывать услуги избирательно, сделали ставку на

наиболее доходные сегменты рынка железнодорожных перевозок (транспортировку

таких грузов, как железная руда, продукты нефтепереработки, удобрения и проч.).

Утрачен важный принцип равноправного доступа к услугам железнодорожной

инфраструктуры всех грузоотправителей. В результате многие производители

каменного угля, строительных и прочих менее выгодных с точки зрения

транспортировки грузов (а на них приходится до 60% оборота) столкнулись с

острым дефицитом подвижного состава. В то время как порожняк в ожидании выгодных

грузов бессистемно метался по сети или простаивал в ожидании высокодоходных

грузов, создавая помехи в организации движения. Возникли хаотичные встречные порожние

вагонопотоки на всех полигонах сети и практически на всех междорожных стыках.

Дезорганизация системы управления

вагонным парком негативно отразилась на эффективности железнодорожных

перевозок. Объем сдвоенных операций сократился с 26% в 2003 году до 4% в

2011–м. Порожние вагонопотоки возросли на 21%. И без того не выдающаяся средняя

участковая скорость снизилась до 37,1 км/ч. Среднее время оборота вагона за

последние четыре года выросло почти в два раза. Апофеозом структурных реформ

РЖД стал прошлогодний кризис в системе железнодорожных перевозок. Многие

предприятия не смогли вовремя вывезти грузы со складов. Существенно возросли и

ранее запредельные логистические издержки, которые в цене массовых грузов

составляют от 5–6% (нефть) до 30% (уголь, цемент) и даже 60% (щебень — оценка

агентства «Амикрон-консалтинг»). Один из участников зернового рынка негодует:

цена логистики в стоимости зерна сегодня достигает уже 80% стоимости самого

товара (раньше логистические издержки не превышали 30–40%). Значительная часть

приходится на перевозку. Российские компании теряют конкурентоспособность на

мировом рынке. «Сроки доставки грузов по железной дороге возросли в полтора

раза. Оборот вагонов увеличился. Появилась неритмичность в обеспечении

вагонами. Естественно, это приводит к росту затрат, так как в любой тарификации

присутствует так называемая вагонная составляющая — плата в сутки за вагон.

Если раньше вагон, например, один месяц оборачивался, а сегодня — полтора

месяца, то, соответственно, плата за него возрастает в полтора раза. За

последние два года по некоторым направлениям тарифы выросли на 50 процентов», —

говорит управляющий директор по транспорту группы «Илим» Александр Любимский.

По словам исполнительного директора Российской ассоциации производителей

удобрений Игоря Калужского, рост затрат на железнодорожные перевозки удобрений

особенно чувствителен для заводов, которые существенно удалены от сырьевой базы

и рынков сбыта.

Если в 2010 году темпы роста погрузки на

железной дороге совпадали с темпами роста промышленного производства (8,8 и

8,2% соответственно), то в 2011 году промпроизводство выросло на 4,7%, а

погрузка — всего на 2,5%. В этом году ситуация на железной дороге несколько

стабилизировалась, однако многие грузоотправители всерьез опасаются повторения

прошлогоднего коллапса. «Наш холдинг испытывает определенные трудности,

связанные с дефицитом пропускных и провозных способностей сети. Сегодня тяжелая

ситуация складывается на Московской, Юго-Восточной, Северо-Кавказской железных

дорогах. Избыток подвижного состава привел к дефициту локомотивов и свободных

путей. Даже применение маршрутизации в сегодняшних условиях не способствует

ускорению продвижения вагонов к пункту назначения. Вместо технологических 45

минут на смену локомотива уходит до шести часов», — описывает ситуацию

гендиректор компании «Спецвагонтранс» (входит в «Евроцемент Груп») Павел

Иванкин.

Подкрутить не получится

Как развязать логистический узел на

железной дороге? Пока ни у РЖД, ни у государства, которое является бенефициаром

железнодорожной монополии, нет однозначного ответа на этот вопрос.

Топ-менеджмент РЖД увлечен

инвестиционной арифметикой. Разработан очередной проект долгосрочной

инвестиционной программы развития железных дорог до 2020 года, которая

оценивается в 5,7 трлн рублей. Инвестиционным приоритетом провозглашена

модернизация БАМа (в зоне БАМа развиваются мощные добывающие угольные и рудные

кластеры; кроме того, на эту магистраль планируется переключить часть

грузопотоков с Транссиба). Что же касается проектов развития припортовой железнодорожной

инфраструктуры, то они, по оценкам РЖД, имеют слишком сложную экономику. Пока

монополия активно участвует в развитии железнодорожной инфраструктуры в

окрестностях портов Северо-Запада (в частности, Усть-Луги), окупаемость таких

проектов составляет 13 лет. Подходы к портам Юга окупаются 21 год, а к портам

Дальнего Востока не окупаются вовсе, потому что на этих направлениях в

структуре грузопотока преобладают так называемые дешевые, массовые грузы, в

частности уголь. В развитии этих направлений РЖД рассчитывает на помощь

государства.

А что государство? Чиновники держат

паузу и, в свою очередь, излагают собственные инфраструктурные фантазии во

всевозможных «стратегиях» и федеральных программах, которые, как правило, не

подкреплены реальными источниками финансирования либо не опираются на внятные

схемы привлечения частных инвестиций (через механизмы тарифной политики,

концессии, государственно-частное партнерство и проч.).

Бытует мнение, что навести порядок на

железных дорогах можно и без масштабных инвестиций. Мол, в советское время

железные дороги переваривали существенно большие грузопотоки. Поэтому надо

только что-то там подкрутить в системе диспетчеризации, и узкие места

разошьются сами собой. Похоже, втайне на это рассчитывают и в РЖД. В конце

прошлого года на региональных дорогах были созданы специальные координационные

советы с участием представителей РЖД, местных чиновников, крупных

грузоотправителей. Кроме того, разработан проект так называемого Единого

сетевого технологического процесса (ЕСТП) — системы управления перевозками.

Новый алгоритм, по словам представителей РЖД, призван обеспечить эффективное

взаимодействие между различными звеньями РЖД и грузоотправителями — от приема

заявки на перевозку до выдачи груза получателю. Предполагается, что все

технологические функции участников рынка грузовых перевозок будут

регламентированы, погрузка грузов и перевозка порожних вагонов будет

планироваться помесячно, а порожняк — размещаться на инфраструктуре общего

пользования рационально.

Однако верится в такой логистический

оазис с трудом, а аналогии с советским периодом выглядят не вполне убедительно,

поскольку изменилась не только география и структура грузопотоков, но и

экономические принципы функционирования железнодорожного хозяйства. «Сейчас РЖД

попытаются консолидировать парк частных операторов, загнать их в какие-то

жесткие рамки, реанимировать идею планирования как груженых рейсов, так и

порожняка. Это, возможно, даст какой-то эффект, но вряд ли существенный», —

замечает начальник отдела развития и маркетинга компании «ВКМ-Транс» Андрей

Салихов. Слишком многое указывает на то, что без изменения устаревшей топологии

всей транспортно-логистической инфраструктуры страны не обойтись. «Необходимо

строительство новых веток и станций, особенно с учетом планируемого увеличения

производственных мощностей», — говорит Игорь Калужский из Ассоциации производителей

удобрений.

Речь, к слову, может идти не только о

развитии железнодорожных магистралей, но и автодорог, которые в некоторых

регионах могли бы оттянуть часть железнодорожного трафика с наиболее

перегруженных направлений. Стоит, однако, заметить, что пока развитие

автодорожной сети от железных дорог ушло недалеко. Наша страна до сих пор не

располагает развитой сетью межрегиональных магистралей и сохраняет архаичную

структуру дорог, которые зачастую не вплетаются в современные логистические

цепочки. В 2011 году построен всего 251 км федеральных трасс и около 1,2 тыс.

км новых региональных дорог. Темпы прироста федеральной сети составляют 0,5% в

год, а региональной — 0,2%. Притом что плотность автомобильных дорог в России в

разы ниже, чем в зарубежных странах: 46 км на 1 тыс. кв. км территории. Тогда

как в США — 461 км, в Китае — 157 км. «Автомобильных дорог соответствующего

качества, увы, во многих регионах нет. Между тем они важны для предприятий,

которые значительно удалены от транспортных хабов», — замечает Александр

Любимский из «Илима». Из-за плохого состояния дорог и их уязвимости к

климатическим воздействиям власти вынуждены вводить сезонные ограничения на

движение грузового автотранспорта и драконовские штрафы за превышение предельно

допустимой нагрузки. Зачастую участками ограничений являются фрагменты важных

транзитных трасс. На региональных и местных дорогах весовые параметры нередко

снижаются до минимального уровня, при котором на движение современных

грузовиков фактически накладывается запрет. «Ежегодные проблемы из-за закрытия

дорог в апреле и мае создают существенные трудности в перевозке автомобильным

транспортом почти по всем направлениям. Многие перевозчики вообще отказываются

от транспортировки из-за огромных штрафов», — констатирует президент компании

«Технониколь» Сергей Колесников.

В полуобморочном состоянии пребывает

инфраструктура речного транспорта. Считается, что он не развит из-за

природно-климатических особенностей нашей страны: реки текут с севера на юг,

тогда как основные грузопотоки идут с востока на запад и с запада на восток.

Однако водным транспортом можно поставлять стройматериалы — себестоимость таких

перевозок невелика. «Для зерноперевозок речная транспортировка могла бы быть

подходящим решением, поскольку грузопоток как раз направлен с севера на юг.

Сейчас конкуренции на рынке перевозок нет. Постоянно растут тарифы, тогда как

цены на зерно волатильны. Нужно, чтобы перевозчики боролись за грузоотправителя;

сейчас же клиенты стоят в очередь на погрузку, никакой мотивации к повышению

эффективности нет. Развитие альтернативных путей необходимо, и речной транспорт

— один из таких вариантов», — замечает президент Российского зернового союза

Аркадий Злочевский. Сейчас, констатируют эксперты, речное судоходство

недостаточно развито: это целая индустрия, требующая проведения

дноуглубительных работ, организации работы речных портов, закупки транспорта и

складского оборудования. Нужны опять-таки качественные автомобильные и

железнодорожные подъезды к речным портам.

Пока же, при нынешнем убогом

транспортно-логистическом раскладе, представляются смелыми фантазиями не только

разговоры о реализации транзитного потенциала страны, но и планы крупных

промышленных предприятий по развитию мощностей и расширению географии сбыта. Не

говоря уже о реальном риске ослабления связности территории страны и деградации

ее базовых транспортных коммуникаций.

В подготовке материала принимали участие

Наталья Литвинова, Дмитрий Губин и Сергей Кудияров

28.06.2012 Эксперт Перевозка угля РЖД, транспорт угля, транспортировка угля, пути транспортировки угля

|