В настоящее время на международных сырьевых рынках происходят перемены. После периода резкого роста и глобального «суперцикла» в сырьевом секторе финансовый кризис привел к сильному ослаблению конъюнктуры в энергетической и сырьевой отраслях. Спрос и цены на сырь незаметно снизились; в основном это касается энергетического сырья (нефть, природный газ и каменный уголь), а также многих видов металлического сырья. Теперь исключение составляет только золото, которое вследствие слабости ведущей мировой валюты - доллара - переживает эпоху Возрождения с точки зрения спроса со стороны институциональных и частных инвесторов. В ходе реализации национальной сырьевой стратеги и угледобывающие страны мира (КНР, США, Россия и другие азиатские страны) активизировали процесс расширения производства с учетом растущего спроса внутри страны. Кроме того, обеспечивалось развитие доступа к дополнительным ресурсам сырья за границей. В Германии тема обратной интеграции до сих пор не рассматривается в качестве стратегической цели ни политиками, ни большинством компаний, ведущих поиск сырья. В качестве альтернативы усиленно реализуются стратегии диверсификаци и торговли на международных рынках. Не нужно исключать влияние на надежность снабжения в будущем. Что касается энергетического сырья, прежде всего, бурого и каменного угля, то Германия располагает хорошей базой, которая до сих пор способствовала существенному ограничению зависимости от импорта сырья. Тем не менее, возрастают объемы импортируемых первичных энергоресурсов; в том числе наблюдается рост импорта и каменного угля.

Данная статья базируется на докладе автора по случаю проведения ежегодного собрания Объединения минерального сырья и горного дела (УКВ) 6 октября 2009 г. в Берлине.

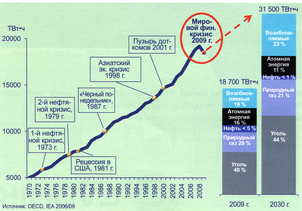

На использование каменного угля в мире заметное влияние оказывает растущее в среднем на 2,5 % в год мировое потребление электроэнергии (рис. 1).

Ряд кризисов в течение последних 40 лет, таких, например, как нефтяной в 1970-х, спад в американской экономике в 1980-х, азиатский кризис 1990-х и прорыв «пузырей-доткомов» в начале 2001 г., оказали относительно слабое влияние на крутую кривую подъема мирового потребления электроэнергии.

По сравнению с умеренными воздействиями предыдущих кризисов спад 2009 г. в размере примерно 4 % (по оценке Международного энергетического агентства - IЕА), который обусловлен текущим мировым финансово-экономическим кризисом, расценивается как относительно сильный. В этом году мировое потребление электроэнергии, вероятно, сократится до уровня 2006 - 2007 гг. Тем не менее, остается неизменной тенденция роста выработки электроэнергии благодаря увеличению численности населения в мире, тесной взаимосвязи между ростом экономики и потреблением электрической энергии, а также все еще значительному отложенному спросу, прежде всего, в развивающихся азиатских странах.

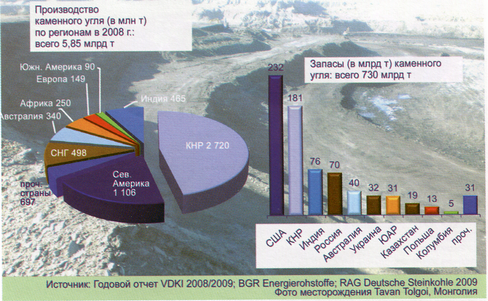

Прогнозы на период до 2030 г. показывают, что в мировом масштабе более значительный вклад внесут, в частности, каменный уголь и возобновляемые виды энергии. Мировое распределение производства каменного угля (2008 г. - 5,85 млрд т) и его запасов (в соответствии с данными Федерального ведомства по наукам о земле и сырьевым ресурсам - BGR в 2009 г. - 730 млрд т) очень неравномерно (рис. 2).

Что касается добычи каменного угля, то темпы ее роста в течение последних десятилетий в Ките выражаются двузначными числами, и в прошлом году объем добычи составил примерно 2,7 млрд т, что соответствует почти 50 % общемировой добычи каменного угля; вместе с Северной Америкой (США и Канада) это составляет около двух третей мирового объема добычи каменного угля. При всем том эти самые крупные угледобывающие регионы вносят относительно скромный вклад в международную торговлю.

Такие важные страны-экспортеры каменного угля, как Австралия, ЮАР, Колумбия и Венесуэла, суммарно производят ежегодно лишь около 700 млн т угля. Суммарные запасы каменного угля в США и КНР составляют примерно 400 млрд т, или 57 % мировых запасов каменного угля. Другие регионы, такие как страны СНГ и Индия, также обладают мощной ресурсной базой и обеспечивают сравнительно высокие объемы производства - соответственно по 0,5 млрд т. Запасов каменного угля в Австралии при современном уровне производства хватит на последующие 120 лет. Европа и, в частности, Германия также располагают богатыми запасами каменного угля. В целом с физической точки зрения положение с запасами каменного угля в мировом масштабе, в особенности в сравнении, например, с ограниченными запасами нефти и природного газа, может оцениваться как хорошее.

В структурном отношении ситуация с точки зрения отраслевых компаний также представляется замечательной: «Топ 10» производителей каменного угля в мире обеспечивают около 30 % мировой добычи, или примерно 1,6 млрд т. Они являются лидерами отрасли и расширяют свою активность по всему миру. Сравнение объемов добычи каменного угля в 2005 и 2008 гг. дает неравномерную картину роста (рис. 3).

Индийская государственная компания «Коул Индия» (Соаl India), учитывая политическую волю, направленную на расширение отечественного энергетического сектора с основным упором на каменный уголь, в течение прошедших лет заметно, почти на 25 % увеличила добычу угля (в 1005 г. - 324 млн т; в 2008 г. - 403 млн т). Столь же существенно увеличили объемы добычи и такие экспортноориентированные производители каменного угля, как «Би-Эйч-Пи Биллитон» (ВНР Биллитон) и «Иксстрейта» (Хstгаta). Что касается других производителей каменного угля, которые также снабжают, как внутренние, так и экспортные рынки, то для них преимущественно характерно состояние стагнации. Причинами такого положения являются нереализованные стратегии расширения производства вследствие сдерживания инвестиционной деятельности, что в свою очередь обусловлено, в том числе, низким уровнем капиталовооруженности компаний.

Сравнение рыночной капитализации каменноугольных компаний с ключевыми нефтяными и газовыми компаниями позволяет увидеть кардинальные различия. Проблематичность экологической приемлемости и относительно неблагоприятный имидж угля в глазах общественности, а также на рынках долгосрочных капиталов способствуют такому развитию ситуации.

Международная нефтяная и газовая отрасли вселяют неуверенность своими почти еженедельными сообщениями о напряженной ситуации с запасами; более сложный поиск/эксплуатация новых месторождений отражаются на уровне цен в сторону их повышения (будущие сценарии цены). Вместе с тем растет готовность вкладывать средства с тем, чтобы предотвратить конец века нефти или хотя бы оттянуть срок истощения ресурсов. Что касается каменного угля, то не следует ожидать аналогичной динамики развития рынка, хотя уже сегодня можно наблюдать тенденцию количественного сокращения объема международного рынка каменного угля, которая обусловлена недостаточностью инвестиций и наличием «узких мест» в цепи поставок. До сих пор инвестиции в новые производственные мощности и инфраструктуру добычи каменного угля были сравнительно небольшими. Объемы необходимых инвестиций, тем не менее, значительны и могут достигать для отдельной шахты нескольких миллиардов евро (как пример, китайская шахта GuQiao компании Huainan; введена в эксплуатацию в 2006/2007 г., годовая производственная мощность 10 млн т)

Угольные рынки 2008 - 2009: сначала дефицит, затем избыточное предложение

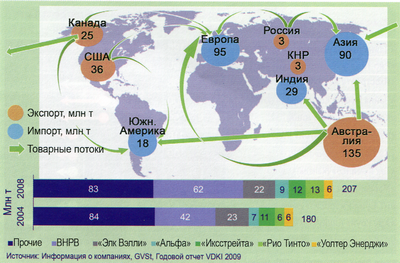

Объем мировой торговли каменным углем в 2008 г. достигал примерно 930 млн т (рис. 4: морская торговля - 840 млн т, торговля на внутреннем рынке - 90 млн т).

Австралия и Индонезия относятся к важным странам-экспортерам каменного угля в тихоокеанском регионе. Обе эти страны в течение прошедших лет значительно расширили свои экспортные мощности (транспорт и погрузка в суда), и на их долю приходится почти 60 % объемов морской торговли каменным углем.

Страны СНГ, по существу Россия, экспортируют каменный уголь преимущественно железнодорожным транспортом по суше. США и Канада относятся к так называемым "Swing-Supplier" (компенсирующие поставщики) и поставляют уголь на международный рынок в зависимости от соответствующего положения на рынке и, как известно, быстро меняющегося валютного паритета доллара, а также уровня цен. На стороне спроса концентрация существует, прежде всего, в Европе и Японии, импортирующих соответственно около 200 млн т угля в год. Дополнительно к добываемому во все возрастающих объемах собственному углю Индия и КНР покупают значительные объемы угля на международных рынках.

Три четверти мирового объема торговли каменным углем приходится на энергетический уголь и еще четверть - на коксующийся уголь.

Энергетический уголь: тихоокеанский рынок доминирует

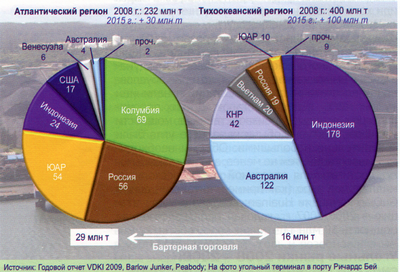

Сопоставление атлантического и тихоокеанского рынков энергетического угля свидетельствует о наличии значительных различий (рис. 5).

Объем тихоокеанского рынка - 400 млн т - почти вдвое превышает объем атлантического рынка; кроме того, более быстрый рост, составляющий 4 % в год, способствует тому, что уже сегодня этот рынок приобретает все большее значение. Поэтому экспортеры каменного угля в большинстве своем ориентируются на растущий спрос именно в тихоокеанском регионе.

Оба рынка являются практически замкнутыми, поэтому обмен товарными массами между атлантическим и тихоокеанским регионами составил лишь от 6 до 7 % общего объема торговли.

В частности, в азиатский регион из Колумбии и ЮАР экспортируется энергетический уголь и так называемый пылевидный уголь (PCI), доля которого составляет почти 30 %. Индонезия и Австралия поставляют энергетический уголь и пылевидный уголь в Европу. Согласно прогнозам ведущих мировых производителей каменного угля, объемы торговли на обоих рынках в период до 2015 г. возрастут (атлантический регион - на 30 млн т; тихоокеанский - на 100 млн т), причем непропорционально высокого роста следует ожидать на тихоокеанском рынке.

Коксующийся уголь: падение производства в сталелитейной отрасли веде к снижению потребности в коксе

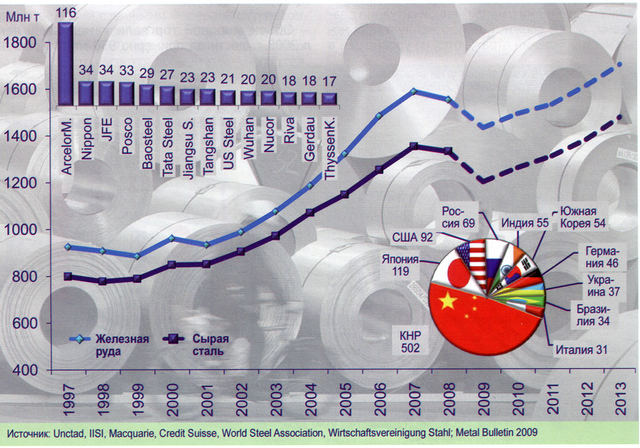

С 2001 - 2002 гг. отмечается непрерывное повышение спроса на сырую сталь и, соответственно, железную руду вследствие стремительного роста экономики в странах Азии (рис. 6).

В основе такого развития лежит «китайский фактор», то есть растущая китайская экономика, которая медленно, но верно сокращает разрыв в уровне жизни с западным миром и одновременно подобно протяженному «мировому верстаку» обслуживает во все возрастающих объемах экспортный рынок; первоначальная точка кульминации этого цикла подъема достигнута в 2007 г. Вследствие мирового финансового кризиса, начиная с этого момента и на рубеже 2008 - 2009 гг. в особенности, производство стали резко сокращалось примерно на 10 % в год. В результате производство стали снова стабилизировалось на уровне 2005 - 2006 гг.

Логически обвал в производстве стали привел к значительному сокращению потребности в коксе (в 2008 г. - 545 млн т), так как примерно 70 % мирового производства стали основано на использовании доменной и кислородно-конвертерной технологии.

За короткое время рынок коксующегося угля качнулся от дефицита (преимущественно к середине 2008 г.) до избытка предложения в 2009 г. (на заметку: ежегодно Германия импортирует примерно 4 млн т кокса, являясь одним из крупнейших в мире импортеров кокса). Объем торговли коксующимся углем достигает сравнительно высокой величины - 207 млн т (в 2008 г. мировая торговля коксом составила примерно 28 млн т); основные страны-экспортеры - Северная Америка (США и Канада) и Австралия (рис. 7).

Потребности рынка обеспечивают немногие угледобывающие компании. Североамериканские производители «Тек Коминко» (Elk Valley), «Альфа Рисорсиз» и «Уолтер Энерджи» принадлежат к числу специальных поставщиков коксующегося угля; суммарная доля рынка, принадлежащая этим компаниям, - около 20 %. Доля рынка, приходящаяся на компании «Би-Эйч-Пи Биллитон», «Иксстрейта» и «Рио Тинто», достигает почти 50 %, при этом уголь добывается, главным образом, в австралийском штате Квинсленд. После того как весной 2009 г. компания «Альфа Рисорсиз» объединилась с компанией «Фаундейшн Коул» (Foundation Соа1), она вышла на третье место на североамериканском рынке каменного угля после компаний «Пибоди» и «Арч Коул». В условиях финансового кризиса за счет объединения компаний удалось добиться стабилизации положения на финансовом рынке. Более того, предусматривается использовать существующую синергию при проектных разработках и создании более благоприятных возможностей для маркетинга.

Вследствие разразившегося финансового кризиса не был реализован еще один вариант значительного увеличения рыночной концентрации за счет объединения двух крупнейших сырьевых концернов - «Би-Эйч-Пи Биллитон» и «Рио Тинто».

Тенденции: цены на уголь, издержки и инвестиции

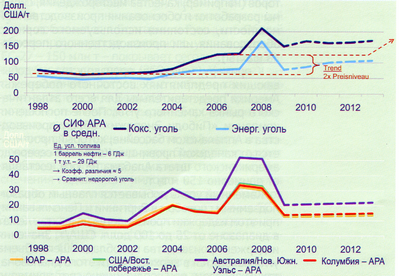

Цены на уголь и грузовые тарифы развиваются, как показывает опыт, циклически. Однако мировые цены на уголь до 2003 г. более длительное время находились на относительно низком уровне в широком диапазоне от 40 до 80 долл.США/т соответственно для энергетического и коксующегося угля (рис. 8). Начиная с 2004 г. последовало резкое повышение цен на каменный уголь, что обусловлено:

падением курса доллара;

недостаточностью предложения со стороны экспортноориентированных горных предприятий вследствие отсутствия в предшествующие годы инвестиций, необходимых для расширения производства (в том числе из-за недостаточной капиталовооруженности предприятий);

непропорциональным ростом спроса в тихоокеанском регионе;

взлетом мировой конъюнктуры.

Рост цен на каменный уголь достиг своей высшей точки летом 2008 г., когда были установлены ценовые рекорды: для энергетического угля -более 150 долл. США/ т и для коксующегося угля - свыше 200 долл.США/ т.

С четвертого квартала в 2008 г. отмечалось резкое падение цен на каменный уголь. Однако, достигнув дна, цены на каменный уголь с лета 2009 г. снова пошли в рост.

Анализ динамики цен за последние пять лет показывает, что был достигнут новый, в два раза более высокий уровень цен. Учитывая разницу в ценах с другими энергоносителями (нефть, природный газ), есть вероятность, что в будущем произойдет новое повышение цен на все еще весьма недорогой каменный уголь.

Ставки фрахта в основном изменяются по тем же законам, что и цены в соответствии с ростом спроса на продаваемый уголь и динамикой цен на топливо. Установлено также, что при использовании крупнотоннажных судов, то есть преимущественно класса Capesizer (от 120 до 130 брутторегистровых тонн), удельные ставки фрахта проявляют благоприятную динамику.

Издержки производства угледобывающих предприятий в общемировом разрезе сильно отличаются и зависят от ряда индивидуальных факторов (например, качества месторождения, системы разработки и обоснования производственной мощности, состояния используемого горного оборудования или производственного персонала шахты).

К примеру, издержки производства на добывающих предприятиях восточного побережья Америки представительны для всего атлантического рынка каменного угля. После поглощения компании «Пибоди Энерджи» объем производства в Аппалачском бассейне, который простирается от канадской провинции Квебек на севере до американского штата Алабама на юге, составляет примерно 150 млн т.

Каменный уголь добывается главным образом подземным способом в Виргинии и Пенсильвании; при этом издержки производства на шахтах лежат в диапазоне от 25 до 100 долл. США/т. Значения издержек производства преобладающего объема угля находятся в верхней части этого диапазона, таким образом, при средней цене спот примерно70 долл. США/т большая часть шахт оказывается нерентабельной. В качестве контрмер используется временное приостановление работы шахт, применяющих камерно-столбовую систему разработки. Кроме этого, те предприятия, которые ведут добычу угля открытым способом и применяют систему разработки "Mountaintop-Removal" (добыча угля, залегающего в горном массиве, при которой удаляется верхняя часть горного кряжа, а затем после выемки угля вынутая пустая порода возвращается в исходное положение), все чаще сталкиваются с проблемами приемлемости данного способа со стороны общественности, так что получение необходимых разрешений находится под большим вопросом. В целом развитие в настоящее время экспортно-ориентированного рынка в США имеет тенденцию к дефициту предложения.

В 2006 - 2008 гг. в связи с ростом цен на каменный уголь постепенно улучшалась денежная позиция угледобывающих предприятий. Имеющиеся в распоряжении дополнительные финансовые средства могли использоваться в качестве инвестиций в техническое перевооружение добывающих предприятий и проекты расширения производства; соответственно было достигнуто определенное насыщение. Со спадом на каменноугольном рынке, который начался в конце 2008 г., снова усилилась тенденция по сдерживанию инвестиционной активности компаний.

Кроме того, в условиях финансового кризиса финансовое положение угледобывающих компаний диктует необходимость более критического отношения к финансам, поэтому пристальное внимание руководства направлено на возможное возникновение и последующее погашение задолженностей. Более того, каменноугольные компании со сравнительно более высоким уровнем издержек производства сосредотачивают свои усилия на экономии и сокращении спекулятивных расходов и инвестиций.

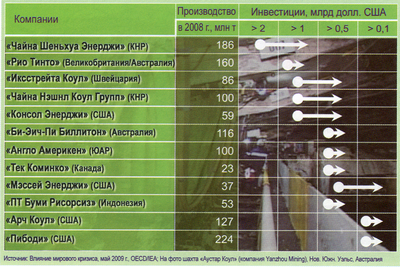

В планах инвестиционной деятельности крупнейших мировых производителей каменного угля предусмотрено характерное сокращение на 40 -50 % (рис. 9). Конкретные примеры касаются технического переоснащения предприятий горной промышленности, проблем с задолженностью и отсутствия проектов развития.

Техническое перевооружение предприятий горной промышленности: компания «Иксстрейта» откладывает инвестиции в техническое оснащение новой лавы на австралийской шахте «Okay Greek»; компания «Арч Коул» в США приостанавливает капиталовложения в приобретение драглайна для разреза «Блэк Тандер» (Black Ttunder); оба мероприятия нацелены на временное прекращение добычи угля на этих предприятиях.

Проблемы, связанные с задолженностью: компании «Рио Тинто» и «Англо Америкен» (Anglo American) пытаются решить существующую проблему задолженности за счет продажи долей предприятия.

Отсутствие проектов освоения месторождений: конкретное планирование освоения каменноугольных месторождений в КНР и Монголии, например, компанией «Пибоди», временно затормозилось. Отложили реализацию проектов освоения месторождений и компании «Англо Америкен» и «Рио Тинто».

Фактическое современное инвестиционное поведение дает повод для беспокойства, так как уже с самого начала нового периода подъема спроса на уголь в 2011 - 2012 гг., как и в 2004 - 2005 гг., возникнет дефицит предложения из-за недостаточности экспортных мощностей.

Развивающийся рынок каменного угля: КНР и Азия

Развитие важных рынков каменного угля, ориентированных на внутренний и экспортный рынки, идет неодинаково.

В КНР уже долгие годы производство каменного угля увеличивается ежегодно на 5 - 8 %. При этом в китайской каменноугольной промышленности идет длительный процесс реструктуризации, учитывая наличие большого числа мелких шахт (около 8 000), на которых добыча угля ведется без соответствующего разрешения и без соблюдения требований безопасности. Закрытие этих шахт является четкой политической целью.

В то же время создаются современные и высокоэффективные добывающие предприятия, управляемые по западному стандарту новыми государственными и/или финансируемыми за счет рынка долгосрочных капиталов энергетическими и угледобывающими компаниями. Это развитие в последние годы шло ускоренными темпами и привело к резкому повышению производственных мощностей.

Наращивание объемов производства угля происходило настолько интенсивно, что с 2005 г. Китай поднялся до уровня чистого экспортера и поставщика угля на международные рынки. Однако в последствии это развитие затормозилось.

В настоящее время из-за недостаточности предложения на внутреннем рынке страны в условиях высокого уровня цен и отсутствия стимулов для экспортного развития экспорт каменного угля значительно сократился, так что Китай в 2009 г. импортировал колоссальный объем каменного угля в дополнение к собственному производству и стал крупнейшим чистым импортером. Китайская программа стимулирования, которая рассматривается китайским правительством в качестве непосредственного инструмента стабилизации конъюнктуры и контрмеры в условиях финансового кризиса в объеме примерно 1 000 млрд долл. США нацелена, в частности, на финансирование проектов развития инфраструктуры по всей стране.

Поэтому угледобывающие компании, например, «Шеньхуа Энерджи» (Shenhua Energy), активно инвестируют развитие инфраструктуры и одновременно отказываются от инвестиций в расширение добывающих мощностей. В этом отношении ожидается, что рост спроса на китайском рынке в среднесрочной перспективе невозможно будет больше удовлетворить исключительно за счет собственной добычи.

Между тем на мировом и, в частности, на тихоокеанском рынке угля, возросла роль таких угледобывающих стран, как Вьетнам и Индонезия.

К числу крупнейших в Индонезии производителей каменного угля (2008 г.) относятся компании PT Bumi Resources (53 млн т), РТ Adaro (35 млн т), РТ Kideco (22 млн т) и Banpu (20 млн т). Индонезия - ведущий экспортер энергетического угля для тихоокеанского региона; более 150 млн т угля экспортируется в Японию, Тайвань, Южную Корею, Индию, Гонконг, Таиланд, Малайзию, и все больше угля идет также в КНР.

В настоящее время объем экспорта в страны ЕС-27 составляет примерно 25 млн т. Собственное потребление каменного угля в Индонезии, которое в настоящее время составляет примерно 50 млн т, быстро развивается, и после 2020 г. уголь должен обеспечивать около 30 % (100 млн т) потребностей страны в электроэнергии. Рост собственной потребности в каменном угле приведет к сокращению экспортной квоты, а так как другие сравнительно крупные экспортеры в поле зрения отсутствуют, следует ожидать соответствующего сокращения предложения каменного угля на мировом рынке.

Вьетнам также делает ставку на использование каменного угля в системе отечественного энергоснабжении. До настоящего времени мировой финансово-экономический кризис несильно повлиял на подъем экономики Вьетнама, поэтому каменный уголь в соответствии с установками государственной угольной компании «Винакомин» (Vinacomin) активно потребляется на внутреннем рынке. При этом экспортная квота составляет лишь 50 % и имеет тенденцию дальнейшего сокращения в будущем. Рост спроса внутри страны обусловливает ускоренное освоение подходящих месторождений (провинция Куангнинь, каменноугольный центр «Северный Вьетнам»), разрабатываемых, главным образом, подземным способом .

Каменный уголь Европы: растущая зависимость от импорта

В Европе добыча каменного угля сосредоточена, главным образом, в пяти странах - Польше, Германии, Великобритании, Чехии и Испании. Кроме этого в минимальных объемах каменный уголь добывается в Болгарии и Румынии. Общий объем производства каменного угля в странах ЕС-27 - 150 млн т - покрывает сегодня лишь 40 % потребности этих стран (350 млн т). Учитывая запланированное сокращение добычи каменного угля, в частности, в Великобритании и Германии, потребность в импорте сырья в Европе будет возрастать и дальше.

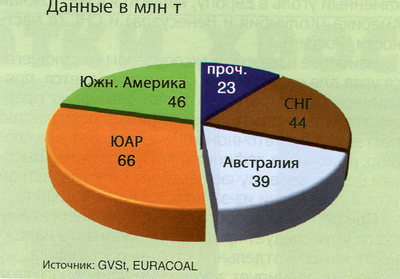

Учитывая тенденцию роста дефицита на мировом рынке каменного угля, более остро встает проблема соответствующих мест закупок и обеспечения надежности импорта каменного угля в средне- и долгосрочной перспективе. Прогноз объемов импорта каменного угля в страны ЕС в 2020 г. указывает на возможную концентрацию внешних рынков и дифференциацию предложения (рис. 10).

Что касается энергетического угля, то основными угледобывающими регионами, поставляющими каменный уголь в Европу, являются ЮАР, Южная Америка (Колумбия и Венесуэла) и СНГ (в частности, Россия).

Наиболее надежным экспортером коксующегося угля для европейских клиентов является, прежде всего, Австралия, которая, исходя из предшествующего опыта, обеспечивает постоянство поставок в достаточном количестве, даже в условиях рыночного дефицита, хотя и по более высоким ценам, как в случае перебоев с производством угля в Австралии из-за шторма весной 2008 г.

При решении вопроса об импорте энергетического угля следует критически оценивать надежность каждой отдельной страны-поставщика.

Россия планирует замещение природного газа каменным углем в системе внутреннего энергоснабжения. Высвобождающиеся объемы природного газа обеспечивают более высокий доход при продаже за границей, предусматривается экспорт газа в Европу и КНР. Вместе с тем, в связи с ожидающимся ростом внутреннего потребления каменного угля уменьшатся экспортные объемы угля. Значительную прибавку к экспортным объемам обещает дать проект Эльга в Якутии, пока еще малоизвестный за пределами России. Кроме этого, добыча каменного угля в России из-за закрытия нерентабельных шахт в европейской части Донецкого бассейна все больше смещается в Западную и Восточную Сибирь (азиатский регион).

Несмотря на то, что экспортные мощности угольного терминала порта Ричардз Бей (ЮАР) в течение прошедших лет были значительно расширены, сохраняются проблемы, связанные с транспортной инфраструктурой (перевозка по железной дороге компанией Spoornet), в результате чего эффективность погрузки в суда составляет лишь около 80 %. В стране также продолжается реструктуризация каменноугольных компаний, направленная на создание новых организационных структур согласно Программе расширения экономических возможностей коренного чернокожего населения (Black Economic Emprowerment) и, кроме того, на южноафриканских шахтах до сих пор далеко не везде осуществлена последовательная техническая модернизация.

В Южной Америке (Колумбия и Венесуэла) наблюдается затяжная политическая нестабильность и коррупционность административных структур. В результате ведущие угледобывающие компании - «Би-Эйч-Пи Биллитон», «Англо Америкен» и «Иксстрейта» - не торопятся вкладывать там средства в расширение существующих и сооружение новых производственных мощностей в каменноугольной промышленности.

Резюме

Анализ тенденций развития мирового рынка каменного угля дает в итоге очень многообразную картину спроса и предложения на основных внутренних и внешних рынках.

Для европейских потребителей на длительный период станет преобладающим приобретение каменного угля на международных рынках, поэтому возрастает важность обеспечения надежности снабжения, в то время как в Азии удовлетворение внутреннего спроса будет обеспечиваться за счет собственных ресурсов (КНР, Индия, Вьетнам, Индонезия). Критическим для КНР и Индии, которые не в состоянии полностью покрывать внутренний спрос за счет добычи собственного угля, является рост потребности в импортном сырье. В результате, ожидается нарастание дефицита на международных рынках, преимущественно на тихоокеанском, если спрос не будет уравновешен растущими экспортными поставками продукции. На атлантическом рынке существует риск возникновения дефицита вследствие стагнации и сокращения экспортных объемов. В условиях, когда во всем мире наблюдается непропорциональный рост спроса на каменный уголь, важное значение приобретает ввод в эксплуатацию новых экспортных мощностей (добывающих предприятий) и развитие инфраструктуры.

Финансовый кризис явился причиной того, что в настоящее время наблюдается значительное замедление инвестиционной активности на международных рынках каменного угля. Результатом такой инвестиционной сдержанности может стать усиление дефицита, как только спрос, в частности, в тихоокеанском регионе, снова начнет возрастать. В будущем наиболее вероятным будет повышение цен и усиление зависимости от импорта, прежде всего, европейских потребителей.

Поэтому в будущем наиболее трудными задачами будут обеспечение надежности снабжения, а также экономической эффективности производства и поставки каменного угля на международные рынки.

Д-р Мартин Вединг, Объединенный союз каменноугольной промышленности, Эссен

Журнал "Gluckauf' 145 (2009) Nr. 11 Исходная статья: www.rosugol.ru

|